- 101.70 KB

- 2022-08-10 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

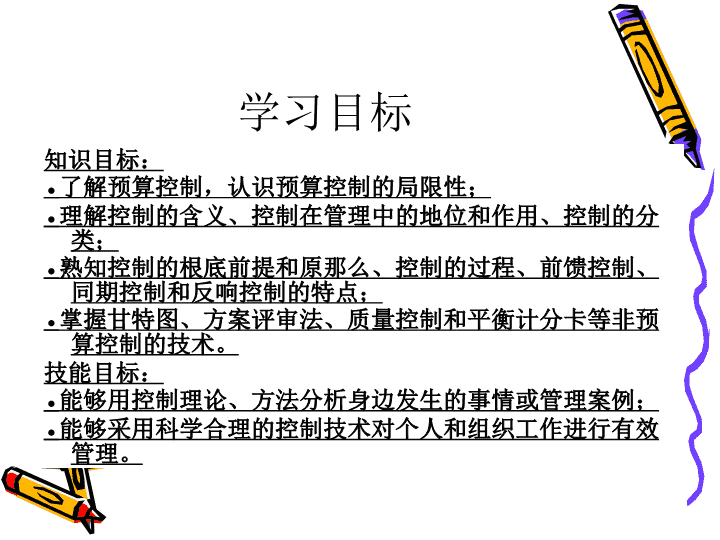

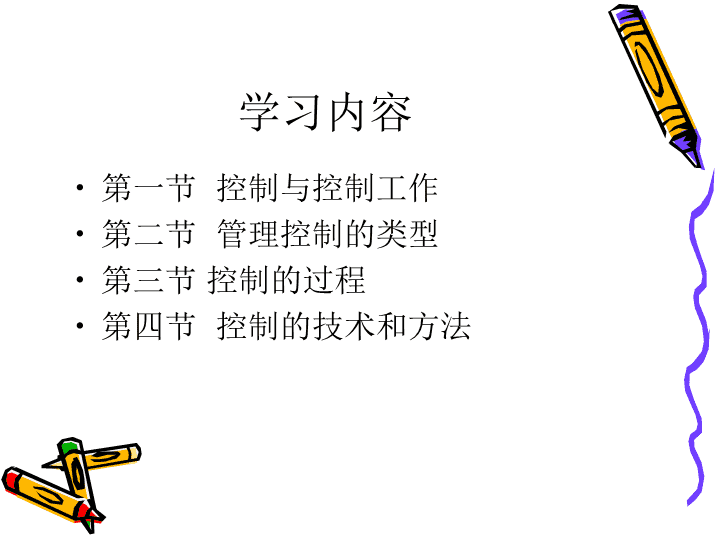

控制\n学习目标知识目标:●了解预算控制,认识预算控制的局限性;●理解控制的含义、控制在管理中的地位和作用、控制的分类;●熟知控制的根底前提和原那么、控制的过程、前馈控制、同期控制和反响控制的特点;●掌握甘特图、方案评审法、质量控制和平衡计分卡等非预算控制的技术。技能目标:●能够用控制理论、方法分析身边发生的事情或管理案例;●能够采用科学合理的控制技术对个人和组织工作进行有效管理。\n学习内容第一节控制与控制工作第二节管理控制的类型第三节控制的过程第四节控制的技术和方法\n第一节控制与控制工作管理的任何工作中都不可防止的存在着控制活动,自从管理科学诞生,控制就被认定为管理的根本职能之一。\n一、控制的含义管理的控制职能是为了确保组织目标及拟定的方案得以实现,对组织内部管理活动及其绩效按照既定标准进行衡量和纠正的过程。控制是组织活动正常进行的保障,没有控制,管理工作很难完成,目标无法实现。\n二、控制的地位和作用环境与组织变化的需要组织分权管理的需要组织成员素质与工作能力差异的需要\n三、控制的根底与前提明确、完善的方案健全的组织机构\n四、控制工作的根本原那么反映方案要求原那么组织适应性原那么适时控制原那么例外事件与关键点控制相结合的原那么局部目标与总目标相协调原那么经济灵活的原那么\n第二节管理控制的类型根据控制的时机和目的不同分类根据控制标准值的性质分类根据控制的手段分类\n一、时机和目的不同分类输入处理输出前馈控制预期出现的问题同期控制纠正发生的问题反馈控制纠正发生后的问题\n反响控制也称为事后控制,是指将方案执行工作的结果与控制标准进行比较,发现偏差并采取措施纠正,以防止偏差存在或继续恶化的控制方法。\n现场控制也被称为即时控制、同期控制,是在方案执行过程中对活动的人和事进行监督和指导,随时检查发现实际与方案的偏差进行纠正的一种控制方法。前馈控制又称为事前控制,是在某项经营活动开始之前,预测未来将出现的偏差,提前采取措施修正行动,确保实际工作到达预期目标的控制方法。\n〔二〕控制标准值的性质程序控制标准值Z是时间t函数,即:控制标准值必须严格按照事先规定的时间实现。\n跟踪控制标准值是控制对象所跟踪的先行量的函数。即:\n自适应控制标准值是过去时刻〔或时期〕已达状态函数,没有明确的先行量,控制标准是通过学习和总结过去的经验而得到的。即:\n最正确控制某一目标函数的最大值或最小值构成了最正确控制的标准值。即:或:其中X是输入量,S和K是传递因子,C是附加参数。\n三、根据控制的手段分类间接控制间接控制是指预先确立控制标准,依据标准衡量工作与方案之间的偏差,分析产生的原因,并追究当事人责任,采取相应措施改进未来工作的控制过程。\n直接控制直接控制是指管理人员通过管理概念、技术和原理等知识和技能方面的学习,提高个人素质和工作能力,防止由于管理不善而造成的不良后果。\n第三节控制的过程控制要经过确立标准、衡量绩效和纠正偏差这三个根本过程\n计划目标①建立控制标准②对照标准衡量绩效有无偏差工作继续进行偏差能否接受③纠正偏差标准能否接受修订标准有否否能无找出偏差产生原因能控制的过程\n一、确立标准确定控制对象及其以影响因素选择关键点控制制定控制标准统计方法工程方法经验估计法\n二、衡量绩效具有可行的衡量绩效的手段和方法建立信息系统,保证信息的及时性、适用性和可靠性\n三、纠正偏差正偏差和负偏差要同样重视判断偏差可能导致的结果找出偏差产生的主要原因制定恰当的纠偏措施\n第四节控制的技术和方法在管理活动中,使用最广泛的一种控制方法就是预算控制,其清楚地说明了方案与控制的联系,但除了预算控制之外,还存在多种控制手段和方法\n一、预算控制收支预算:这是以货币形式表现的最根本、最常见的预算,包括收入和支出两种预算。现金预算这是组织方案期内对现金的流入和流出所作的预算,是在收支预算的根底上编织的。\n资金支出预算主要包括用于厂房、机器设备、产品技术改进与研发、员工培训、广告宣传等投资的安排。非货币形式的预算在企业方案与控制中,以实物位单位的预算具有重要意义。资产负债预算这是对企业会计年度末的财务状况进行的预测。\n预算的作用用统一的货币单位作为组织各部门的各项活动编制方案,由此使得组织在不同时期的活动及不同部门的绩效具有可比性,使管理者了解组织的经营状况的变化和各部门之间的绩效差异,为调整组织活动指明了方向。\n预算的局限性取代企业目标潜在的效能低下过于详细具体,缺乏灵活性\n弹性预算和零基预算弹性预算根据方案或预算可预见的多种不同的业务量水平,分别计算其相应的预算额,以反映在不同业务量水平下所发生的费用和收入水平的财务预算编制模式。零基预算排除过去和现实中存在而又可以防止的种种消极因素的影响,把各项生产经营业务视为从头开始的新工作加以安排,客观考虑其获取收入、发生开支和实现利润的可能性,并据以制订预算。\n二、非预算控制视察法报告经营审计财务分析甘特图方案评审法质量控制平衡计分卡\n甘特图ABCDEⅠ甘特图\nABCDE123456789109119129139149159169179189189199Ⅱ带有分工程的甘特图\nⅢ带有分工程的和分工程网络的甘特图ABCDE123456789109119129139149159169179189189199一月二月三月四月五月六月七月八月九月十月\n方案评审法123456A8D9H5G4789B4C2E10F7I2J6K5网络图示意\n质量控制全面质量管理全面性全员性全过程性\n平衡计分卡平衡计分卡是一种综合性的管理控制系统,该系统把传统的财务指标与运营指标平衡起来,这些运营指标是与公司成败的核心决定因素密切相关。从财务绩效、客户效劳、内在业务流程、组织的学习与开展能力四个角度分析。\n推荐阅读