- 319.00 KB

- 2022-08-13 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

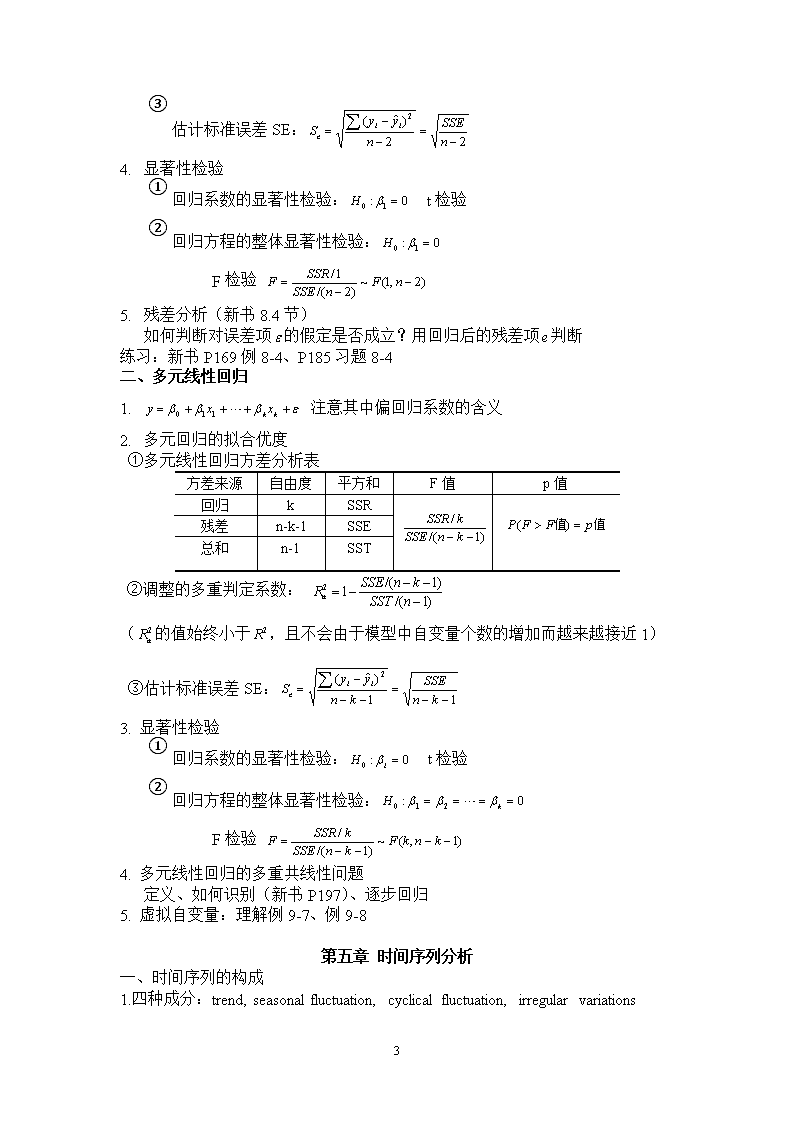

第一章导论一、统计研究的是来自各领域的数据,提供一套通用于所有学科领域的获取数据、分析数据并从数据中得出结论的原则和方法。二、数据1.数据的类型①分类数据、顺序数据、数值型数据②cross-sectionaldata、timeseriesdata、paneldata2.如何获得数据?①调查:“观测,但别干扰”概率抽样VS非概率抽样一些概念:抽样框、简单随机抽样、分层抽样、整群抽样、系统抽样、方便抽样、重点抽样、典型抽样、自愿样本等②实验:实验组与对照组3.统计分析方法:描述统计、推断统计第二章描述性统计一、用图表展示数据1.频数分布表(新书P15例2-3)2.条形图、帕累托图、饼图、环形图、直方图、箱线图(五数概括)、散点图3.统计表的格式(三线表,老书P76表3-20)二、用统计量描述数据1.集中趋势的度量①众数、中位数(四分位数)、算术平均数、几何平均数②众数、中位数、平均数的比较(老书P95)5\n1.离散程度的度量①极差、平均差、方差、标准差②数据的标准化处理(标准分数)③离散系数2.分布形状的度量①偏态系数SK,注意SK取不同值的含义②峰态系数K,K取不同值的含义第三章概率统计基础知识1.常见的离散型分布如二项分布、泊松分布2.正态分布①正态性检验(新书P56Q-Q图、P-P图)②正态总体样本均值、样本方差的分布3.由正态分布导出的三大分布:分布、t分布、F分布4.假设检验的基本思想(新书6.1节)第四章回归分析一、一元线性回归1.描述相关关系:散点图、Pearson相关系数2.一元线性回归有对数据,从散点图看近似一条直线,如何拟合?(1)理论上可认为和的关系是,其中误差项代表和关系中不确定(或随机性)的部分,假设满足正态性、方差齐性和独立性,则我们的任务是利用样本数据估计出这一直线部分,即估计和(2)想估计一条最好的直线,什么才是“最好”?最小二乘思想:解出3.一元回归的拟合优度①平方和分解式:总平方和=回归平方和+残差平方和一元线性回归方差分析表方差来源自由度平方和F值p值回归1SSR残差n-2SSE总和n-1SST②判定系数5\n①估计标准误差SE:2.显著性检验①回归系数的显著性检验:t检验②回归方程的整体显著性检验:F检验3.残差分析(新书8.4节)如何判断对误差项的假定是否成立?用回归后的残差项判断练习:新书P169例8-4、P185习题8-4二、多元线性回归1.注意其中偏回归系数的含义2.多元回归的拟合优度①多元线性回归方差分析表方差来源自由度平方和F值p值回归kSSR残差n-k-1SSE总和n-1SST②调整的多重判定系数:(的值始终小于,且不会由于模型中自变量个数的增加而越来越接近1)③估计标准误差SE:3.显著性检验①回归系数的显著性检验:t检验②回归方程的整体显著性检验:F检验4.多元线性回归的多重共线性问题定义、如何识别(新书P197)、逐步回归5.虚拟自变量:理解例9-7、例9-8第五章时间序列分析一、时间序列的构成1.四种成分:trend,seasonalfluctuation,cyclicalfluctuation,irregularvariations5\n2.时间序列的构造:or二、时间序列的分解1.趋势项的分离常用方法:趋势拟合法、平滑法(1)趋势拟合法:把时间作为自变量,建立随时间变化的回归模型①线性趋势拟合P223例10-5②非线性趋势拟合:了解指数曲线、修正指数曲线、Gompertz曲线的特点(2)平滑法:利用修匀技术,通过适当阶的移动平均,消除循环、季节和不规则因素对序列的影响,使序列平滑化,从而显示出长期趋势变化的规律。常用的平滑方法包括移动平均和指数平滑①移动平均的基本思想:假定在一个较短时间间隔内,序列值的差异性主要由随机波动造成,则可用一定时间间隔内的平均值作为某一期的趋势值。序列若有季节性,则移动平均的期数通常为4(季度数据)、12(月度数据)等,以消除季节因素的影响。例:对时间序列,若做3期移动平均,则第t期的趋势值 如P219表10-3年份棉花产量3期移动平均趋势值预测值的指数平滑趋势值预测值1990450.8450.81991567.5485.81450.81992450.84489.71475.32485.811993373.93464.09489.71444.9475.321994434.1419.62464.09441.66444.91995476.75428.26419.62452.18441.661996420.33443.73428.26442.63452.181997460.27452.45443.73447.92442.631998450.1443.57452.45448.58447.92若要做预测,通常是将t期的趋势值作为t+1期的预测值,见上表第4列②指数平滑法:一般是近期结果对现在的影响大,远期结果对现在的影响小,为反映这一特征,令移动平均时各期权重随时间间隔的增大呈指数衰减第t期的趋势值,其中为平滑系数其等价公式为若要做预测,仍是将第t期的趋势值作为第t+1期的预测值,见上表第6列注意:平滑系数的取值2.季节因素的分离①用回归方法找出季节因素:P237②季节指数:看懂P241l例10-12三、自回归模型5\n1.AR模型:如何判断自回归模型的阶数2.MA模型:每个观测值都是当期随机干扰项与滞后q期随机干扰项的加权平均第六章主成分分析与因子分析1.主成分分析①主成分分析的数学模型P251②基本概念:主成分、载荷、方差贡献率要求能解释表11-3、表11-42.因子分析①因子分析的数学模型P258②基本概念:公因子、变量共同度、公因子的方差贡献率③因子命名与解释P260例11-2第七章聚类分析1.Q型聚类和R型聚类2.相似性的度量:距离、夹角余弦、Pearson相关系数3.层次聚类法例:6个样本,只测量一个指标,分别为1、2、5、7、9、10,若样本点间的距离用绝对值距离,类间距离用最短距离,试进行层次聚类,画出谱系图。4.K-均值聚类的基本过程P2855