- 154.44 KB

- 2021-05-10 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

第三章 财务计划

第一节 财务预测

一、概述

1

.财务预测的含义

2

.财务预测的起点

1

第三章 财务计划

第一节 财务预测

二、销售

%

法:确定融资需求额

1

.确定相关项目与销售额的关系

%

(

1

)相关资产:经营性资产(不包括金融性资产)

(

2

)相关负债:经营性负债(不包括筹资性负债)

2

.确定资产、负债的预计总额

(

1

)相关项目按未来销售总额的增长率预计

(

2

)非相关项目保持基期数据不变

2

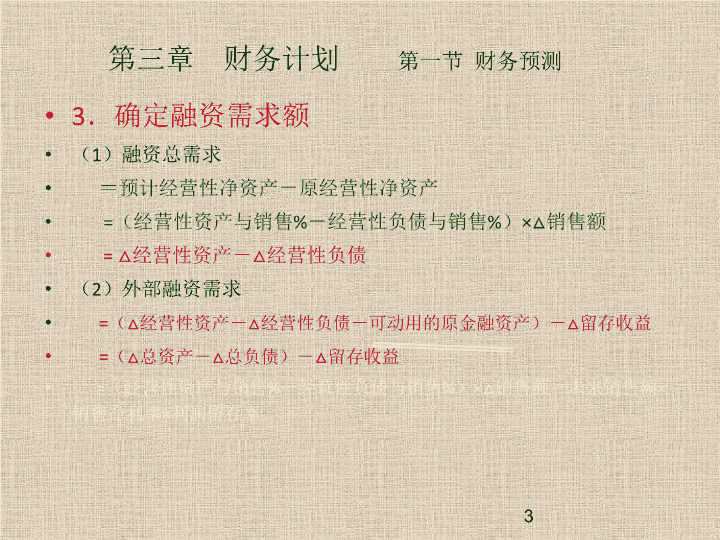

第三章 财务计划

第一节 财务预测

3

.确定融资需求额

(

1

)融资总需求

=预计经营性净资产-原经营性净资产

=

(经营性资产与销售

%

-经营性负债与销售

%

)

×△

销售额

= △

经营性资产-

△

经营性负债

(

2

)外部融资需求

=

(

△

经营性资产-

△

经营性负债-可动用的原金融资产)-

△

留存收益

=

(

△

总资产-

△

总负债)-

△

留存收益

=

(经营性资产与销售

%

-经营性负债与销售

%

)

×△

销售额-未来销售额

×

销售净利率

×

利润留存率

3

第三章 财务计划

第二节 销售增长率分析

一、销售增长的资金实现方式

1

、内含增长:仅靠利润留存积累资金

2

、外延增长:仅靠外部筹资

3

、平衡增长:保持目前的财务结构,权益资本和债务资本同步增长。

4

第三章 财务计划

第二节 销售增长率分析

二、外部融资额与销售增长额的关系

1

.关系比率

外部融资与销售增长的关系比率

=

=

(经营性资产与销售

%

-经营性负债与销售

%

)

2

.指标性质:

说明每增加单位销售额对资金总需求额、融资总需求额、外部融资需求额的影响。

5

外部融资需求

=

(

△

经营性资产-

△

经营性负债)-

△

留存收益

第三章 财务计划

第二节 销售增长率分析

3.

指标运用(求销售增长率)

(

1

)用于计算可以增发的股利,即该比率的负数

(

2

)用于计算弥补通货膨胀所需增加的外部融资

(

3

)用于计算不增加外部融资时,销售增长率允许的最大限度,即内含增长率。

4.

外部融资需求的影响因素(敏感性分析)

(

1

)预计销售额(或:销售增长额)

(

2

)销售净利率

(

3

)股利支付率

6

第三章 财务计划

第二节 销售增长率分析

三、可持续销售增长率分析

1

.平衡增长的前提条件(可持续增长)

(

1

)资产周转率不变,即销售增长率=资产增长率(经营性资产)

(

2

)资产负债率不变,即资本结构不变(筹资性负债)

(

3

)不发行新股,只增加留存收益

(

4

)销售净利率和利润留存率均不变

2

.经营效率与财务政策的含义

经营效率:资产周转率、销售利润率

财务政策:资产负债率、利润留存率

7

第三章 财务计划

第二节 销售增长率分析

3

.指标计算

(

1

)计算原理:

销售增长率=资产增长率=

(

2

)可持续销售增长率=净资产增长率

8

负债增长率

净资产增长率

附:书上的公式(

1

):

可持续增长率 =净资产增长率

=

△

留存收益

/

期初净资产

=(本期净利润

×

利润留存率)

/

期初净资产

=按期初净资产计算的净资产利润率

×

利润留存率

=总资产净利率

×

(期末总资产

/

期初净资产)

×

利润留存率

=总资产净利率

×

利润留存率

×

期末总资产与期初净资产乘数

9

=

附:书上的公式(

2

)

△

总资产=

△

股东权益+

△

负债

=

△

股东权益

×

(

1

+负债

/

股东权益) (财务结构不变)

=

△

股东权益

×

总资产/股东权益

其中:

△

股东权益=利润留存率

×

本期净利

Cf

:公式(

1

)

可持续增长率

=利润留存率

×

总资产净利率

×

期末总资产与期初净资产乘数

10

=

11

4

.可持续增长率与实际增长率

(

1

)可持续增长率是目前的经营效率和财务政策决定的内在销售增长率,以此作为下期要求的增长率;

(

2

)如果实际增长率保持(上期的)可持续增长率,公司的经营效率和财务政策将保持不变;

(

3

)实际增长率提高的有效途径,是提高公司的经营效率,而不是改变财务政策;

(

4

)如果经营效率和利润留存率不变,要实现超速增长,需要额外负债(提高财务杠杆),这种财务比率的提高是不能持续的。

第三章 财务计划

第三节 财务预算

一、全面预算体系

1

.各预算的关系

2

.预算的分类

3

.预算的作用

二、现金预算的编制

1

.与现金有关的业务预算

2

.现金预算的格式与编制

12

第三章 财务计划

第三节 财务预算

成本固定预算

=

预算产量

×

单变成预算+固成预算

成本弹性预算

=

实际产量

×

单变成预算+固成预算

实际总成本额

=

实际产量

×

实际单变成+实际固成

13

=

预算差异

成本水平差异

(耗费差异)

三、弹性预算

1.

基本特点及适用范围

2.

弹性预算的作用