- 120.00 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

《基础会计》课后习题答案

第1章 总 论

一、填空题

1.货币 凭证 特定主体 核算 监督 提高经济效益

2. 劳动量度、实物量度、货币量度

3. 指会计所要核算和监督的内容,即会计工作的内容

4. 设置会计科目与账户、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务会计报告

5.权责发生制

6. 可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性

二、单项选择题

1.B 2.C 3.B 4.A 5.A 6.C 7.C 8.B 9.B 10.C

三、多项选择题

1.ABCDE 2.ABCD 3.ACDE 4.ABCDE

5.ABE 6.BCD 7.ABDE 8.ABCE

四、判断题 (正确的在括号内打“√”,错误的在括号内打“X” )

1. X 2. √ 3. √ 4. √ 5. √ 6. √ 7. √ 8. X 9. √

10.X 11.X 12.√ 13.X 14. √ 15. X

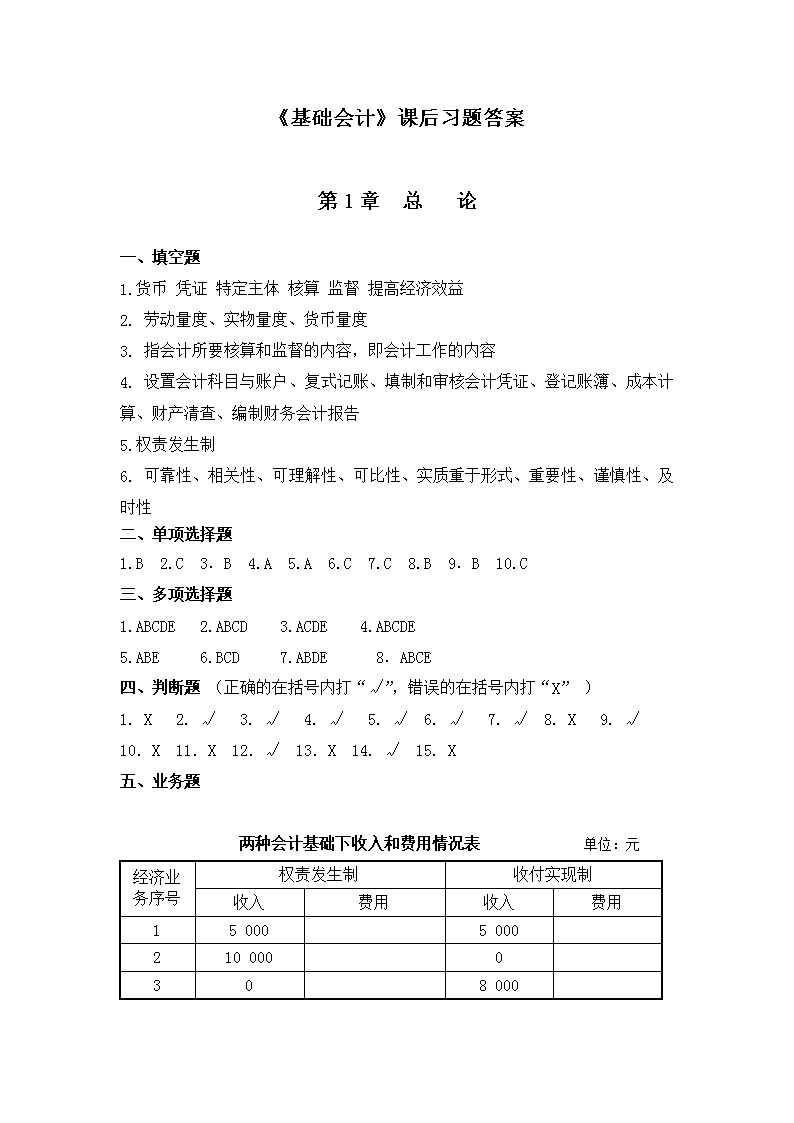

五、业务题

两种会计基础下收入和费用情况表 单位:元

经济业务序号

权责发生制

收付实现制

收入

费用

收入

费用

1

5 000

5 000

2

10 000

0

3

0

8 000

4

0

4 000

5

400

0

合计

15 000

400

17 000

0

第2章同步练习参考答案

一、填空题

1.明确经济责任

2.原始凭证,记账凭证

3. 经济业务发生或完成时取得或填制的

4. 外来原始凭证,自制原始凭证

5. 填制手续和内容

6. 通用凭证,专用凭证

7. 记录真实,内容完整,手续完备,书写清楚、规范 ,编号连续,不得涂改、刮擦、挖补,填制及时

8.真实性 ,合法性 ,合理性 ,完整性,正确性,及时性

二、单项选择题

1.B 2.C 3.C 4.D 5.B 6.A 7.D 8.C 9.B 10.C

三、多项选择题

1.BC 2.BD 3.ABCDE 4.ABC 5.ACD

四、判断题

1.3“√”,其他“X”

第3章同步练习参考答案

一、填空题

1.所有者权益

2.企业拥有或者控制的

3.财务费用

4.会计要素

5.会计科目 资产 负债 共同 所有者权益 生产成本 损益

总分类 一级 明细分类 明细

6.会计科目 会计科目 期初余额 本期增加发生额 本期减少发生额

期末余额 期末余额=期初余额+本期增加发生额-本期减少发生额

7.增加 减少 账户的性质和记录的经济业务

8.反映的经济内容 资产 负债 共同 所有者权益 生产成本 损益

总分类账户 总账 明细分类账户 明细账

9.借贷方向 账户名称 登记金额

10.有借必有贷,借贷必相等

11.相互联系的两个或两个以上

12.发生额平衡、余额平衡

二、单项选择题

1.D 2.A 3.B 4.C 5.B 6.A 7.C 8.A 9.D

10.D 11.B 12.A 13.B 14.D 15.C 16.B 17.C 18.D

三、多项选择题

1.ABD 2.ABCE 3.ABDE 4.ABC 5.ABD

6.ABE 7.ADE 8.BCD 9.AC 10.ABC

11.ABDE 12.AD 13.AE 14. BCD 15.ACD 16.AC

四、判断题(正确的在括号内打“√”,错误的在括号内打“×” )

2.4.7. 10. 13. √,其他×

五、 业务题

习题一

1. 属于该公司资产要素是:1.2.3.4.6.7.8.9.10.11,属于该公司负债要素是12.13.14,属于该公司所有者权益要素是5。

2. 资产总额等于876000元,负债总额等于326000元,所有者权益总额等于550000元。资产总额=负债总额+所有者权益总额

习题二

1.资产中的固定资产增加1,000,000元,所有者权益中的实收资本增加1,000,000元,会计等式两边同加1,000,000元。等式仍然平衡。

2. 资产中的银行存款增加2,000,000元,所有者权益中的实收资本增加2,000,000元,会计等式两边同加2,000,000元。等式仍然平衡。

3. 资产中的银行存款增加100,000元,负债中的短期借款增加100,000元,会计等式两边同加100,000元。等式仍然平衡。

4. 资产中的库存现金增加5,000元、银行存款减少5,000元,会计等式两边金额不变。等式仍然平衡。

5.资产中的银行存款减少200,000元,负债中的应付账款减少200,000元,会计等式两边同减200,000元。等式仍然平衡。

习题三

项目 会计科目 类 别

1.投资者投入的资金 实收资本 所有者权益类

2.运输汽车 固定资产 资产类

3.从利润中提取的公积金 盈余公积 所有者权益类

4.存放在银行的款项 银行存款 资产类

5.销货的收入 主营业务收入 损益类

6.欠缴的税金 应交税费 负债类

7.应收某厂的货款 应收账款 资产类

8.预付职工差旅费 其他应收款 资产类

9.从银行借入的期限三个月的借款 短期借款 负债类

10.出纳保管的现金 库存现金 资产类

11. 应付的购料款 应付账款 负债类

12. 支付的广告费 销售费用 损益类

13. 机器设备 固定资产 资产类

14. 产品直接人工费 生产成本 成本类

15. 银行手续费 财务费用 损益类

16.企业购入的专利权 无形资产 资产类

17.厂房、办公楼 固定资产 资产类

18.公司开出的商业承兑汇票 应付票据 负债类

19.出租包装物的租金收入 其他业务收入 损益类

20.应付职工的工资 应付职工薪酬 负债类

21.预收的购货款 预收账款 负债类

22.库存生产用材料 原材料 资产类

23.借入的期限三年的借款 长期借款 负债类

习题四

1.根据该企业期初资产负债表的账户余额开设T形账户,并登记期初余额见第4题答案。

2.编制会计分录

⑴ 借:原材料 5 000

贷:应付账款 5 000

⑵ 借:库存现金 2 000

贷:银行存款 2 000

⑶ 借:银行存款 30 000

贷:实收资本 30 000

⑷ 借:应交税费 1 000

贷:银行存款 1 000

⑸ 借:资本公积 3 000

贷:实收资本 3 000

⑹ 借:固定资产 5 000

贷:银行存款 5 000

⑺ 借:银行存款 3 000

贷:应收账款 3 000

⑻ 借:银行存款 10 000

贷:短期借款 10 000

⑼ 借:应付账款 3 000

贷:银行存款 3 000

⑽ 借:其他应收款 1 000

贷:库存现金 1 000

3.结出各账户的本期发生额和期末余额。

借方 库存现金 贷方 借方 银行存款 贷方

期初余额 6 000 期初余额 20 000

⑵ 2 000 ⑵ 2 000

⑾ 1 000 ⑶ 30 000

⑷ 1 000

⑹ 5 000

⑺ 3 000

⑼ 10 000

⑽ 3 000

本期发生额: 2 000 本期发生额:1 000 本期发生额:43 000 本期发生额:11 000

期末余额: 7 000 期末余额:52 000

借方 应收账款 贷方 借方 其他应收款 贷方

期初余额 3 000 期初余额 1 000

⑺ 3 000 ⑾ 1 000

本期发生额: 本期发生额:3000 本期发生额:1 000 本期发生额:

期末余额: 0 期末余额: 2 000

借方 原材料 贷方 借方 库存商品 贷方

期初余额 10 000 期初余额 50 000

⑴ 5 000

本期发生额: 5 000 本期发生额: 本期发生额: 本期发生额: 期末余额: 15 000 期末余额:50 000

借方 固定资产 贷方 借方 短期借款 贷方

期初余额 20 000 期初余额 20 000

⑹ 5 000 ⑼ 10 000

本期发生额: 5 000 本期发生额: 本期发生额: 本期发生额:10 000

期末余额: 25 000 期末余额: 30 000

借方 应付账款 贷方 借方 应交税费 贷方

期初余额 3 000 期初余额 2 000

⑴ 5 000 ⑷ 1 000

⑽ 3 000

本期发生额: 3 000 本期发生额:5 000 本期发生额:1 000 本期发生额:

期末余额:5 000 期末余额: 1 000

借方 实收资本 贷方 借方 资本公积 贷方

期初余额 60 000 期初余额 4 000

⑶ 30 000 ⑸ 3 000

⑸ 3 000

本期发生额: 本期发生额:33 000 本期发生额:3 000 本期发生额:

期末余额: 93 000 期末余额:1 000

借方 盈余公积 贷方 借方 本年利润 贷方

期初余额 1 000 期初余额 20 000

本期发生额: 本期发生额: 本期发生额: 本期发生额: 期末余额: 1 000 期末余额:20 000

4.编制总分类账户的本期发生额、期末余额试算平衡表。

总分类账户发生额及余额试算平衡表

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

6000

2000

1000

7000

银行存款

20000

43000

11000

52000

应收账款

3000

3000

0

其他应收款

1000

1000

2000

原材料

10000

5000

15000

库存商品

50000

50000

固定资产

20000

5000

25000

短期借款

20000

10000

30000

应付账款

3000

3000

5000

5000

应交税费

2000

1000

1000

实收资本

60000

33000

93000

资本公积

4000

3000

1000

盈余公积

1000

1000

本年利润

20000

20000

合 计

110000

110000

63000

63000

151000

151000

第4章同步练习参考答案

一、填空题

1. 专用记账凭证 通用记账凭证

2.专门记录某一类经济业务

3.收款凭证 付款凭证 转账凭证

4.现金、银行存款等货币资金收付业务的记账凭证

5. 借方科目 库存现金 银行存款

6. 借方 贷方 贷方 借方

7.复式记账凭证 单式记账凭证

8.接受投资者投入的资金及其增值 从债权人处借入的资金

9.买价 运输费 装卸费 运输途中的合理损耗 入库前的整理挑选费用

10. 实际成本 买价 运输费

11.负债 银行或其他金融机构 1 年以下(含1 年)

12.资产 商业汇票 银行承兑汇票 商业承兑汇票

13.损益 主营业务活动 销售材料的成本 出租固定资产的折旧额 确认的其他业务成本 无余额

14. 损益 无直接关系 捐赠支出

15. 损益 资产负债表日企业按照税法规定计算确定的当期应交所得税

期末转入“本年利润”账户的所得税数额 无余额

16.内容是否真实 项目是否齐全 科目是否正确 金额是否正确 书写是否正确

17. 凡符合规定要求的记账凭证 凡不符合规定要求的记账凭证

18. 编制或取得 归档保管

二、单项选择题(下列答案中有一个是正确的,将正确答案前的英文字母填入括号内)

1.C 2. B 3. D 4. B 5. C 6.A 7.A

8.C 9.C 10.D 11.D 12.B 13.C 14.A

15.B 16.D 17. B 18.D 19.C 20.A 21.D 22.D

三、多项选择题(下列答案中有两个或两个以上是正确的,将正确答案前的英文

字母填入括号内)

1.ABCD 2.ABE 3.ABCE 4.ACD 5.AD 6.BCDE 7.ABCDE 8.ABC

9.ABCDE 10.BCDE 11.CDE 12.BC 13.AC 14.ACE 15.AB 16.ACD 17.ABDE 18.BCDE

四、判断题(正确的在括号内打“√”,错误的在括号内打“X” )

3.4.7.9.11.13. “√”、其余的“X”

五、业务题

习 题 一

注:参考答案给出凭证字号、摘要、附件张数和分录

1.转字第1号 收到秦汉工厂投入机器设备 附件2张

借:固定资产 50000

贷:实收资本 50000

2.现付字第1号 付周游好借支的差旅费 附件1张

借:其他应收款——周游好 1000

贷:库存现金 1000

3.银收字第1号 收到友谊公司还款 附件1张

借:银行存款 50000

贷:应收账款——友谊公司 50000

4.银付字第1号 提现金拟发放工资 附件1张

借:库存现金 85763

贷:银行存款 85763

5.现付字第2号 发上月工资 附件1张

借:应付职工薪酬――工资 85763

贷:库存现金 85763

6.转字第2号 周游好报差旅费 附件2张

借:管理费用――差旅费 724

贷 :其他应收款——周游好 724

现收字第1号 周游好退余款 附件见转字第2号张

借:库存现金 276

贷 :其他应收款——周游好 276

7. 银付字第2号 付电费 附件2张

借:管理费用――电费 1000

贷:银行存款 1000

8. 银收字第2号 取得三个月款 附件1张

借:银行存款 200000

贷:短期借款 200000

9. 银付字第2号 付广告费 附件2张

借:销售费用――广告费 18190

贷:银行存款 18190

10.现付字第3号 付李明购办公用品费 附件1张

借:管理费用 185

贷:库存现金 185

习 题 二

1.记字第1号 收到秦汉工厂投入机器设备 附件2张

借:固定资产 50000

贷:实收资本 50000

2.记字第2号 付周游好借支的差旅费 附件1张

借:其他应收款——周游好 1000

贷:库存现金 1000

3.记字第3号 收到友谊公司还款 附件1张

借:银行存款 50000

贷:应收账款——友谊公司 50000

4.记字第4号 提现金拟发放工资 附件1张

借:库存现金 85763

贷:银行存款 85763

5.记字第5号 发上月工资 附件1张

借:应付职工薪酬――工资 85763

贷:库存现金 85763

6.记字第6号 周游好报差旅费 附件2张

借:管理费用――差旅费 724

库存现金 276

贷 :其他应收款——周游好 1000

7. 记字第7号 付电费 附件2张

借:管理费用――电费 1000

贷:银行存款 1000

8. 记字第8号 取得三个月款 附件1张

借:银行存款 200000

贷:短期借款 200000

9. 记字第9号 付广告费 附件2张

借:销售费用――广告费 18190

贷:银行存款 18190

10.记字第10号 付李明购办公用品费 附件1张

借:管理费用 185

贷:库存现金 185

习 题 三

1.借:固定资产 1000000

贷:实收资本——某外商 1000000

原始凭证是:固定资产投资转移单 投资协议

2.借:银行存款 2000000

贷:实收资本——国家 2000000

原始凭证是:银行收账通知单 投资协议

3.借:银行存款 100000

贷:短期借款 100000

原始凭证是:借款借据入账通知

4. 借:银行存款 1000000

贷:长期借款 1000000

原始凭证是:借款借据入账通知

习 题 四

1.借:固定资产 3000000

应交税费——应交增值税(进项税额)51000

贷:银行存款 351000

2.借:在途物资——前进工厂 10200

应交税费——应交增值税(进项税额) 1700

贷:银行存款 11900

3. 借:原材料 ——B材料 30000

应交税费——应交增值税(进项税额)5100

贷:应付账款——邯郸钢铁股份有限公司 35100

4.借:原材料 ——C材料 60000

应交税费——应交增值税(进项税额)10200

贷:应付票据——太湖工厂 70200

5. 借:原材料 ——A材料 10200

贷:在途物资——前进工厂 10200

6.借:预付账款——海南工厂 100000

贷:银行存款 100000

7.借:原材料 ——A材料 51316

应交税费——应交增值税(进项税额) 8584

贷:银行存款 59900

8.借:应付账款——东方工厂 200000

贷:银行存款 200000

习 题 五

1.借:生产成本——甲产品 800000

贷:原材料 ——A材料 800000

2. 借:生产成本——乙产品 16000

制造费用 1500

管理费用 1500

贷:原材料 ——A材料 1000

——B材料 18000

3.借:制造费用 2400

管理费用 500

销售费用 300

贷:银行存款 3200

4.借:制造费用 2500

管理费用 300

销售费用 200

贷:累计折旧 3000

5.借:生产成本——甲产品 92000

——乙产品 48000

制造费用 12800

管理费用 28520

销售费用 5000

贷:应付职工薪酬 186320

6.制造费用借方发生额合计=1500+2400+2500+12800=19200(元)

甲产品应负担的制造费用=19200*60%=11520(元)

乙产品应负担的制造费用=19200*40%=7680(元)

借:生产成本——甲产品 11520

——乙产品 7680

贷:制造费用 19200

7.甲产品生产成本发生额合计=800000+92000+11520=903520(元)

借:库存商品——甲产品 903520

贷:生产成本——甲产品 903520

习 题 六

1.借:应收账款——发达公司 234000

贷:主营业务收入——甲产品 200000

应交税费——应交增值税(销项税额) 34000

2. 借:银行存款 117000

贷:主营业务收入——乙产品 100000

应交税费——应交增值税(销项税额) 17000

3. 借:银行存款 351000

贷:应收账款——发达公司 351000

4.借:应收票据——丽百商场 177500

贷:主营业务收入——甲产品 150000

应交税费——应交增值税(销项税额) 25500

银行存款 2000

5.借:银行存款 30000

贷:预收账款——海州工厂 30000

6.借:销售费用——广告费 3000

贷:银行存款 3000

7.借:营业税金及附加 8962

贷:应交税费——应交城市维护建设税 6 268

——应交教育费附加 2 694

8.借:主营业务成本——甲产品 320 780

——乙产品 670 000

贷:库存商品——甲产品 320 780

——乙产品 670 000

习 题 七

1.借:营业外支出 3200

贷:银行存款 3200

2.借:管理费用——办公费 1600

贷:银行存款 1600

3. 借: 财务费用 3000

贷:应付利息 3000

4.借:银行存款 4000

贷:营业外收入 4000

5.借:主营业务收入 450000

营业外收入 4000

其他业务收入 28000

贷:本年利润 482000

6.借:本年利润 295770

贷:主营业务成本 199780

其他业务成本 30000

营业外支出 3200

销售费用 3000

管理费用 43280

财务费用 8300

营业税金及附加 8210

7.应交所得税额=(482000-295770)*25%=46557.50(元)

借:所得税费用 46557.50

贷:应交税费——应交所得税 46557.50

8. 应提法定盈余公积金=[1230000+(482000-295770)-46557.50] *10%

=136967.25(元)

借:利润分配——提取法定盈余公积金 136967.25

贷:盈余公积——法定盈余公积金 136967.25

9. 借:利润分配——应付股利 482000

贷:应付股利 482000

10.借:本年利润 1369672.50

贷:利润分配——未分配利润 1369672.50

11.借:利润分配——未分配利润 618967.52

贷:利润分配——提取法定盈余公积金 136967.25

利润分配——应付股利 482000.00

习 题 八

1. 借:实收资本 1000000

贷:银行存款 100000

2. 借:短期借款 1000000

应付利息 15000

财务费用 10000

贷:银行存款 10000

3. 借:应付股利 350000

贷:银行存款 350000

4.借:应交税费——应交增值税(已交税金)50000

——应交城市维护建设税 3500

——应交教育费附加 1500

贷:银行存款 55000

第5章同步练习参考答案

一、填空题

1. 序时账簿 分类账簿 备查账簿

2. 订本式账簿 活页式账簿 卡片式账簿

3. 封面 扉页 账页

4. 日记账 现金日记账 银行存款日记账

5. 红字更正法 补充登记法。

6. 账证核对 账实核对 账表核对

7.划线更正法

8. 依据相同 方向一致 期间相同 金额相等

二、单项选择题

1.B 2.C 3.C 4.A 5.D 6. C 7.A 8.C 9. C 10.D

三、多项选择题

1.ACE 2. ABDE 3. BCE 4. ACD 5. AC

6. ABC 7. ABCE 8. ABC 9.ABCDE 10. AD

四、判断题

1.√ 2.√ 3.√ 4.X 5.√ 6.X 7.√ 8 .X 9.√ 10.√

五、业务题

1.分析:错因是贷方科目错误,应采用红字更正法

更正时,先编制记账凭证⑴,方框表示红字,并据以用红字登记入账;然后再编制记账凭证⑵,并据以用蓝字或黑字登记入账。

借:其他应收款——李杰 2000.00

贷:库存现金 2000.00

②借:其他应收款——李杰 2000.00

贷:银行存款 2000.00

2.分析:错误原因是记账凭证中的会计科目正确,登记账簿时所记金额50 000元小于应记金额500 000元,差额是450 000元。 应采用补充登记法

更正时,编制记账凭证如下,并据以用蓝字或黑字登记入账。

借:银行存款 450 000.00

贷:应收账款 450 000 .00

3.分析:错因是过账时数字颠倒。应采用划线更正法错账,更正方法如下:

280.00

208.00(盖上印章)

第6章同步练习参考答案

一、填空题

1.货币资金 实物资产 往来款项 实存数 账存数 实存数

2.全面清查 局部清查

3.查询核实法

4.实地盘点法

5.永续盘存制、实地盘存制

二、单项选择题

1.B 2.A 3.D 4.A. 5.D 6.C 7.D 8.C 9.D 10.C

三、多项选择题

1.CD 2.ACDE 3.ABE 4.ADE 5.BC

6.ABE 7.ACD 8.ABCDE 9.ABDE 10.ADE

四、判断题

3. 6. 8. 11. 12. 14. 18 “√”,其余的“X”

五、业务题

审批前

(1)借:待处理财产损溢——待处理非流动资产损溢2 000.00

累计折旧 13 000.00

贷:固定资产 15 000.00

(2)借:原材料——A材料 900

贷:待处理财产损溢——待处理流动资产损溢 900

(3)借:待处理财产损溢——待处理流动资产损溢8000

贷:原材料——B材料 8000

(4)借:固定资产 4000

贷:以前年度损益调整 4000

(5)借:待处理财产损溢——待处理流动资产损溢 400

贷:原材料——C材料 400

审批后

(1) 借:其他应收款——保险公司 6000

营业外支出 2000

贷:待处理财产损溢——待处理流动资产损溢8000

(2)借:待处理财产损溢——待处理流动资产损溢 900

贷:管理费用 900

(3)借:其他应收款——李军 200

管理费用 200

贷:待处理财产损溢——待处理流动资产损溢400

(4)借:营业外支出 2000

贷:待处理财产损溢——待处理非流动资产损溢2000

第7章 同步练习参考答案

一、填空题

1.利润表

2.年度会计报表 中期会计报表

3.资产=负债+所有者权益

4.账户式 报告式 账户式

5.库存现金 银行存款 其他货币资金

6.单步式 多步式 多步式

7.营业外收入 营业外支出

8.真实可靠 全面完整 编报及时 便于理解

二、单项选择题

1.D 2.C 3.A 4.C 5.C 6.C 7.A 8.B 9.D

三、多项选择题

1.ABC 2.BCE 3.ABCDE 4.ABCE

5.ACDE 6.ACDE 7.ABC 8.ABCE

四、判断题

7.10. “√”,其余的“X”

五、业务题

习题一

(1)应收账款=500+218+100-50=768(万元)

(2)预收账款 =200 (万元)

(3)未分配利润=300-200=100(万元)

(4)货币资金 = 1.2+268=269.2(万元)

(5)固定资产 = 1000-300=700 (万元)

习题二

(1)营业收入= 1990000+500000=2490000(元)

(2)营业利润=2490000-(630000+150000)-78000-60000-50000-170000-250000

=1102000(元)

(3)利润总额 =1102000+100000-40000=1162000(元)

(4)净利润=1162000-290500=871500(元)

第8章 同步练习参考答案

一、填空题

1. 记账凭证账务处理程序、科目汇总表账务处理程序 汇总记账凭证账务处理程序 登记总分类账的依据和程序不同

2. 记账凭证账务处理程序 记账凭证

3. 规模小、业务量少、凭证不多

4. 科目汇总表

5. 汇总收款凭证 汇总付款凭证 汇总转账凭证

二、单项选择题

1.C 2.C 3.A 4.A 5.B 6.C 7.B 8.C 9.C 10.A

三、多项选择题

1.ABC 2.ACDE 3.CD 4.ACDE 5.BC

四、判断题

6. 7. 9. 10. “√”,其余“X”

五、业务题

习 题 一

答案略

第9章同步练习参考答案

一、填空题

1.会计凭证 2.会计机构 3.纸质会计档案 4.单位正式介绍信 5.同级审计部门

二、单项选择题

1.B 2.C 3.B 4.D 5.A 6.D 7.B 8.C 9.C 10.A

三、多项选择题

1.ABCDE 2.BCE 3.ABCDE 4.ABD 5.ABC

四、判断题

6. 9. 10.“√”,其余“X”

五、业务题

(1)符合规定。根据我国《会计档案管理办法》的规定,各单位保存的会计档案不得外借,因特殊情况需要,经单位负责人批准可以提供查阅或复制,并办理登记手续。

(2)我国的会计档案包括各种会计凭证、各种会计账簿、各种会计报告和其他会计资料。根据规定,会计档案的报告期限是从会计年度终了后的第一天算起。

(3)定期保管的会计档案,其保管期限最长的是25年,最短的是3年;会计凭证的保管期限是15年;银行存款日记账的保管期限是25年;总账账簿的保管期限是15年;1月份会计报表的保管期限是3年。

(4)会计档案由总会计师王某在会计档案销毁清册上签署意见不符合规定。根据我国《会计档案管理办法》的规定,会计档案销毁应当由单位负责人在会计档案销毁清册上签署意见,而不是由总会计师在会计档案销毁清册上签署意见。销毁的会计档案中有两张未结清债权债务的原始凭证不符合规定。根据我国《会计档案管理办法》的规定,未了结债权债务关系的原始凭证不得销毁,应抽出单独装订,待未了事项结清后才能销毁。