- 310.00 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

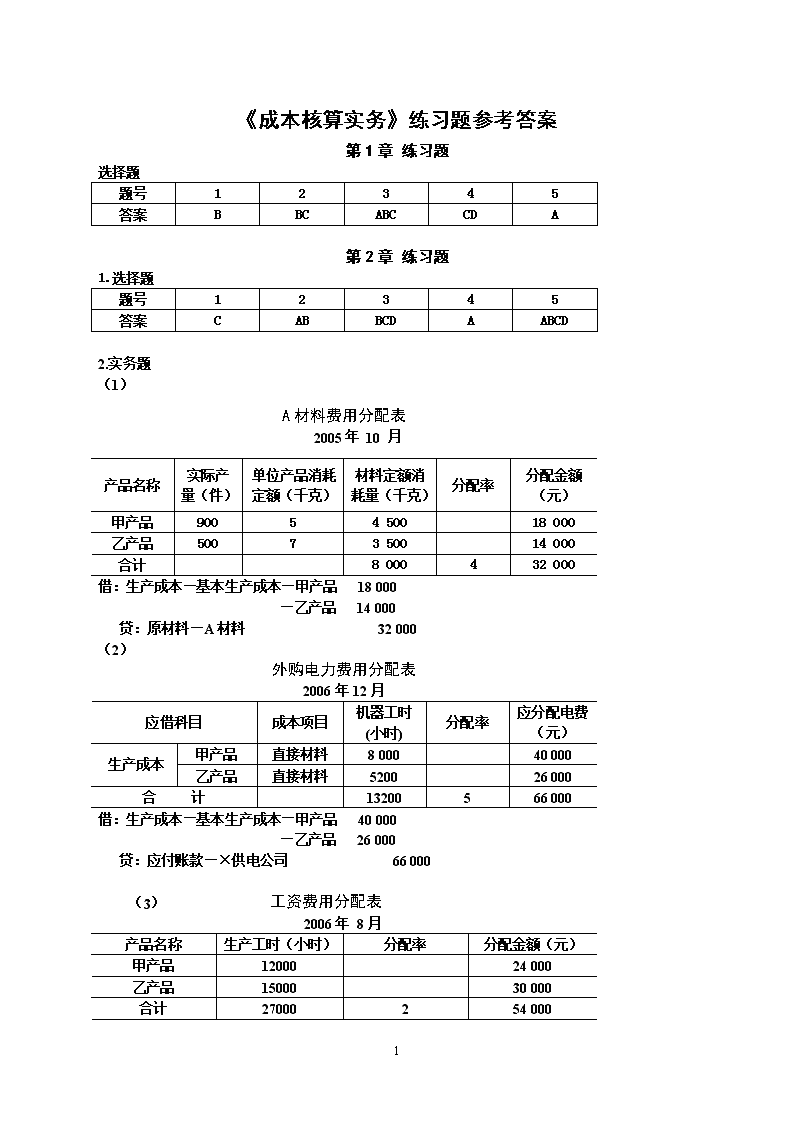

《成本核算实务》练习题参考答案

第1章 练习题

选择题

题号

1

2

3

4

5

答案

B

BC

ABC

CD

A

第2章 练习题

1.选择题

题号

1

2

3

4

5

答案

C

AB

BCD

A

ABCD

2. 实务题

(1)

A材料费用分配表

2005年 10 月

产品名称

实际产量(件)

单位产品消耗定额(千克)

材料定额消耗量(千克)

分配率

分配金额(元)

甲产品

900

5

4 500

18 000

乙产品

500

7

3 500

14 000

合计

8 000

4

32 000

借:生产成本—基本生产成本—甲产品 18 000

—乙产品 14 000

贷:原材料—A材料 32 000

(2)

外购电力费用分配表

2006年12月

应借科目

成本项目

机器工时

(小时)

分配率

应分配电费(元)

生产成本

甲产品

直接材料

8 000

40 000

乙产品

直接材料

5200

26 000

合 计

13200

5

66 000

借:生产成本—基本生产成本—甲产品 40 000

—乙产品 26 000

贷:应付账款—×供电公司 66 000

(3) 工资费用分配表

2006年 8月

产品名称

生产工时(小时)

分配率

分配金额(元)

甲产品

12000

24 000

乙产品

15000

30 000

合计

27000

2

54 000

12

借:生产成本—基本生产成本—甲产品 24 000

—乙产品 30 000

制造费用 3 600

管理费用 5 900

销售费用 7 400

贷:应付职工薪酬—工资 70 900

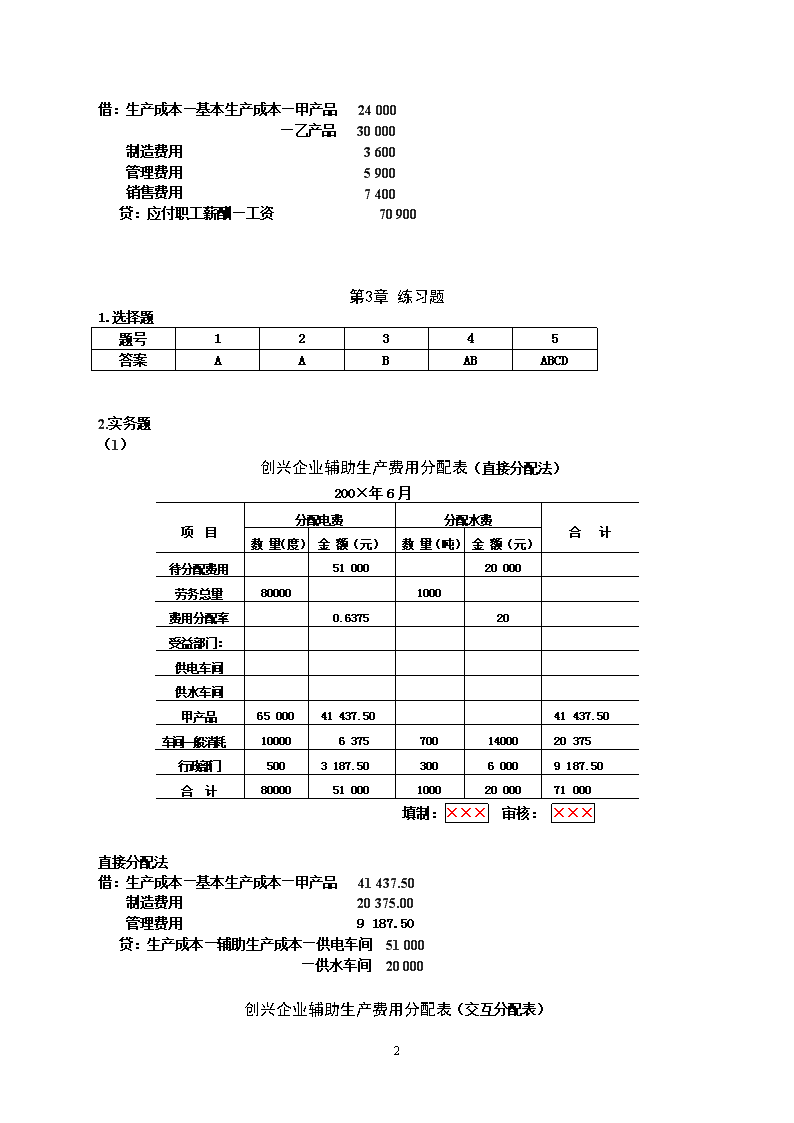

第3章 练习题

1.选择题

题号

1

2

3

4

5

答案

A

A

B

AB

ABCD

2. 实务题

(1)

创兴企业辅助生产费用分配表(直接分配法)

200×年6月

项 目

分配电费

分配水费

合 计

数 量(度)

金 额(元)

数 量(吨)

金 额(元)

待分配费用

51 000

20 000

劳务总量

80000

1000

费用分配率

0.6375

20

受益部门:

供电车间

供水车间

甲产品

65 000

41 437.50

41 437.50

车间一般消耗

10000

6 375

700

14000

20 375

行政部门

500

3 187.50

300

6 000

9 187.50

合 计

80000

51 000

1000

20 000

71 000

填制:××× 审核: ×××

直接分配法

借:生产成本—基本生产成本—甲产品 41 437.50

制造费用 20 375.00

管理费用 9 187.50

贷:生产成本—辅助生产成本—供电车间 51 000

—供水车间 20 000

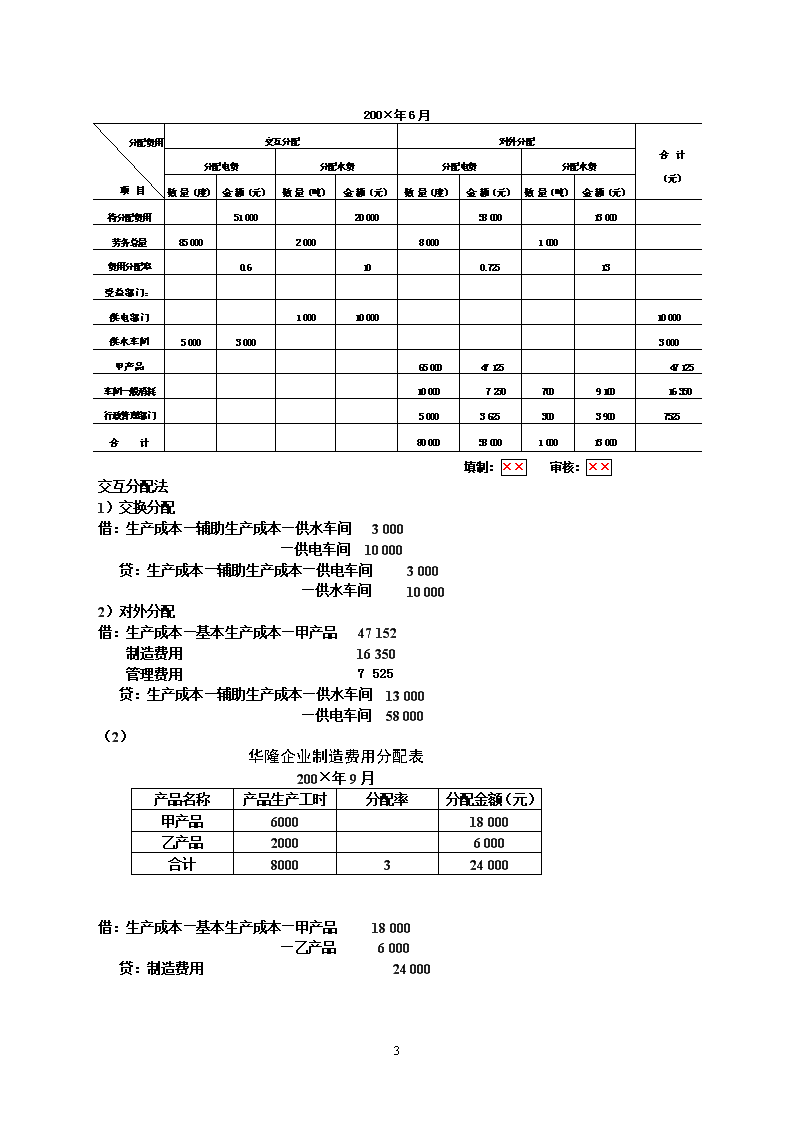

创兴企业辅助生产费用分配表(交互分配表)

12

200×年6月

分配费用

项 目

交互分配

对外分配

合 计

(元)

分配电费

分配水费

分配电费

分配水费

数 量(度)

金 额(元)

数 量(吨)

金 额(元)

数 量(度)

金 额(元)

数 量(吨)

金 额(元)

待分配费用

51 000

20 000

58 000

13 000

劳务总量

85 000

2 000

8 000

1 000

费用分配率

0.6

10

0.725

13

受益部门:

供电部门

1 000

10 000

10 000

供水车间

5 000

3 000

3 000

甲产品

65 000

47 125

47 125

车间一般消耗

10 000

7 250

700

9 100

16 350

行政管理部门

5 000

3 625

300

3 900

7525

合 计

80 000

58 000

1 000

13 000

填制:×× 审核:××

交互分配法

1)交换分配

借:生产成本—辅助生产成本—供水车间 3 000

—供电车间 10 000

贷:生产成本—辅助生产成本—供电车间 3 000

—供水车间 10 000

2)对外分配

借:生产成本—基本生产成本—甲产品 47 152

制造费用 16 350

管理费用 7 525

贷:生产成本—辅助生产成本—供水车间 13 000

—供电车间 58 000

(2)

华隆企业制造费用分配表

200×年9月

产品名称

产品生产工时

分配率

分配金额(元)

甲产品

6000

18 000

乙产品

2000

6 000

合计

8000

3

24 000

借:生产成本—基本生产成本—甲产品 18 000

—乙产品 6 000

贷:制造费用 24 000

12

第4章 练习题

1. 选择题

题号

1

2

3

4

5

答案

D

ACD

ACD

BD

B

2. 实务题

(1) A产品成本计算单

200×年3月

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

4 000

3 000

2 500

9 500

本月生产费用

50 000

40 000

30 000

120 000

合计

54 000

43 000

32 500

129 500

约当产量

1800

1650

1650

—

单位成本

30

26.06

19.70

75.76

完工产品成本

45 000

39 090

29 550

113 640

在产品成本

9 000

3 910

2 950

15 860

借:库存商品——A产品 113 640

贷:生产成本—基本生产成本—A产品 113 640

(2) B产品成本计算单

200×年3月

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

3 000

2 000

2 000

7 000

本月生产费用

30 000

20 000

10 000

60 000

合计

33 000

22 000

12 000

67 000

约当产量

1120

1100

1100

-

单位成本

29.46

20

10.91

60.37

完工产品成本

29 460

20 000

10 910

60 370

在产品成本

3 540

2 000

1 090

6 630

借:库存商品——B产品 60 370

贷:生产成本—基本生产成本—B产品 60 370

(3) C产品成本计算单

200×年3月

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

39 750

21 150

10275

71 175

本月生产费用

198 306

114 570

44535

357 411

合计

238 056

135 720

54810

428 586

产品定额耗用量

208 800千克

117500小时

117500小时

-

分配率

1.14

1.16

0.47

-

完工产品成本

205 200

130 500

52 875

388 575

在产品成本

32 856

5 220

1 935

40 011

单位成本

136.80

87

35.25

259.05

12

借:库存商品——C产品 388 575

贷:生产成本—基本生产成本—C产品 388 575

(4) 单位产品定额成本计算表

费 用项 目

单位产品消耗定额

单位定额成本

单位产品定额成本

(元/件)

材料

费用

甲料

3千克

4元/千克

12

乙料

2千克

1.5元/千克

3

合计

__

__

15

人工费用

2小时

6元/小时

12

制造费用

2小时

5元/小时

10

(1) D产品成本计算单

200×年3月

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

5 000

2 000

1 500

8 500

本月生产费用

40 000

20 000

15 000

75 000

合计

45 000

22 000

16 500

83 500

在产品成本

3 000

1 200

1 000

5 200

完工产品成本

42 000

20 800

15 500

78 300

单位成本

42

20.80

15.50

78.30

借:库存商品——C产品 78 300

贷:生产成本—基本生产成本—C产品 78 300

第5章 练习题

1. 选择题

题号

1

2

3

4

5

答案

B

A

ABC

ABCD

AB

2. 实务题

(1) C材料分配表

产品名称

定额耗用量

分配率

分配金额

01产品

440千克

4 400

02产品

560千克

5 600

合计

1 000

10

10 000

借:生产成本—基本生产成本—01产品 15 200

—02产品 23 600

制造费用 1 200

生产成本—辅助生产成本—机修车间 2 320

贷:原材料—原料及主要材料 42 320

12

(2) 生产工人工资分配表

产品名称

生产工时

分配率

分配金额

01产品

300

6 000

02产品

500

10 000

合计

800

20

16 000

借:生产成本—基本生产成本—01产品 6 000

—02产品 10 000

生产成本—辅助生产成本 —机修车间 1 500

制造费用 2 500

管理费用 10 000

贷:应付职工薪酬—工资 30 000

(3)借:生产成本—基本生产成本—01产品 840

—02产品 1 400

生产成本—辅助生产成本—机修车间 210

制造费用 350

管理费用 1 400

贷:应付职工薪酬—社会保险费 4 200

(4)借:生产成本—辅助生产成本—机修车间 400

制造费用 1 000

贷:累计折旧 1 400

(5) 借:生产成本—辅助生产成本—机修车间 1 200

制造费用 600

贷:银行存款 1 800

(6) 借:管理费用 5 030

贷:生产成本—辅助生产成本—机修车间 5030

(7) 制造费用分配表

产品名称

生产工时

分配率

分配金额

01产品

300

2 343.75

02产品

500

3 906.25

合计

800

7.8125

6 250

借:生产成本—基本生产成本—01产品 2 343.75

—02产品 3 906.25

贷:制造费用 6 250

(8)借:库存商品—01产品 24 383.75

—02产品 38 458

贷:生产成本—基本生产成本—01产品 2 343.75

—02产品 38 458

12

辅助生产成本明细分类账

车间名称:机修车间

200×年

凭证

编号

摘 要

费用项目

月

日

合计

物料消耗

职工薪酬

折旧费

办公费

6

领用材料

2 320

2320

略

略

分配工资

1 500

1 500

分配社保费

210

210

提折旧

400

400

支付办公费

600

600

分配修理费

5 030

2320

1 710

400

600

制造费用明细分类账

车间名称:基本生产车间

200×年

凭证

编号

摘 要

费用项目

月

日

合计

物料消耗

职工薪酬

折旧费

办公费

6

领用材料

1 200

1 200

略

略

分配工资

2 500

2 500

分配社保费

350

350

提折旧

1 000

1 000

支付办公费

1 200

1 200

分配制造费

6 250

1 200

2 850

1 000

1 200

基本生产成本明细分类账

产品名称:01产品 完工产量:100套

车间名称:基本生产车间 在产品产量:20套

200×年

凭证

编号

摘 要

合 计

成本项目

月

日

直接材料

直接人工

制造费用

6

1

略

上月在产品成本

9 500

4 000

1 200

4 300

领用材料

15 200

15 200

略

分配工资

10 000

10 000

分配社保费

840

840

分配制造费

2 343.75

2 343.75

本月生产费用

28 383.75

15 200

10 840

2 343.75

在产品成本

9 500

4 000

1 200

4 300

完工产品成本

28 383.75

15 200

10 840

2 343.75

单位成本

283.84

152

108.40

23.44

12

基本生产成本明细分类账

产品名称:02产品 完工产量:100件

车间名称:基本生产车间 在产品产量:50件、完工程度50%

200×年

凭证

编号

摘 要

合 计

成本项目

月

日

直接材料

直接人工

制造费用

6

1

略

上月在产品成本

14 500

6 000

3 500

5 000

领用材料

23 600

23 600

分配工资

10 000

10 000

略

分配社保费

1 400

1 400

分配制造费

3 906.25

3 906.25

本月生产费用

38 906.25

23 600

11 400

3 906.25

生产费用合计

53 406.25

29 600

14 900

8 906.25

约当产量

—

150

125

125

单位成本

384.58

197.33

119.20

68.05

完工产品成本

38 458

19 733

11 920

6 805

在产品成本

14 548.25

9 867

2 980

1 701.25

第6章 练习题

1. 选择题

题号

1

2

3

4

5

答案

AB

AB

D

BCD

B

2. 实务题

基本生产成本明细分类账

生产批号:6412 投产日期:200×年5月

产品名称:甲产品 完工日期:200×年5月

月

日

摘要

直接材料

直接人工

制造费用

合计

5

本月生产费用

3 460

2 550

2 700

8 710

略

完工产品成本

3 460

2 550

2 700

8 710

单位成本

346

255

270

871

基本生产成本明细分类账

生产批号:6413 投产日期:200×年5月

产品名称:乙产品 完工日期:200×年5月

月

日

摘要

直接材料

直接人工

制造费用

合计

5

本月生产费用

4 500

3 150

2 080

9 730

略

完工产品成本

900

720

460

1 850

月末在产品

3 600

2 430

1 620

7 880

12

基本生产成本明细分类账

生产批号:6414 投产日期:200×年5月

产品名称:丙产品 完工日期:

月

日

摘要

直接材料

直接人工

制造费用

合计

5

本月生产费用

4 200

2 640

2 135

8 975

略

月末在产品

4 200

2 640

2 135

8 975

借:库存商品——甲产品 8 710

——乙产品 1 850

贷:生产成本——基本生产成本——6412(甲产品) 8 710

——6413(乙产品) 1 850

第7章 练习题

1. 选择题

题号

1

2

3

4

5

6

7

8

9

答案

B

BCD

B

B

ACD

D

B

A

D

4. 实务题

(1)

基本生产成本明细分类账

车间:一车间 产品名称:甲产品

月

日

摘 要

直接材料

直接人工

制造费用

合计

5

月初在产品成本

4000

500

900

5400

略

本月生产费用

31000

6100

10100

47200

合 计

35 000

6 600

11 000

52 600

约当产量

400

330

330

——

分配率

87.50

20

33.33

40.83

完工半成品成本

26 250

6 000

10 000

42 250

月末在产品成本

8 750

600

1 000

10 351

借:生产成本——基本生产成本——二车间(甲产品) 42 250

贷:生产成本——基本生产成本——一车间(甲产品) 42 250

12

基本生产成本明细分类账

车间:二车间 产品名称:甲产品

月

日

摘 要

直接材料

直接人工

制造费用

合计

5

月初在产品成本

2000

600

500

3100

略

本月生产费用

7000

9900

12050

28950

一车间转入成本

26 250

6 000

10 000

42 250

生产费用合计

35 250

10 500/6 000

12 550/10 000

74 300

约当产量

400

340/400

340/400

——

分配率

88.125

30.88/15

39.91/25

198.915

完工半成品成本

22 031.25

11 470

16 227.50

49 728.75

月末在产品成本

13 218.75

5 030

6 322.50

24 571.25

注意:第二车间的半成品无论是否完工,其单位产品所包含的第一车间转入的成本费用是相同的。在采用约当产量法计算在产品成本时,不需要将第一车间转入的半成品成本按其完工程度、投料程度折合为约当产量参与分配。

下面以“直接人工”成本项目为例介绍计算过程:

生产费用合计

①本步骤=期初+本步=600+9900=10 500(元)

②一车间转入=6 000(元)

约当产量

①本步骤=250+150×60%=340(件)

②一车间转入=250+150=400(件)

分配率

①本步骤=10 500÷340=30.88(元)

②一车间转入=6 000÷400=15(元)

完工半成品成本

(30.88+15)×250件=11470(元)

月末在产品成本

(10 500+6 000)-11470=5 030(元)

借:生产成本——基本生产成本——三车间(甲产品) 49 728.75

贷:生产成本——基本生产成本——二车间(甲产品) 49 728.75

基本生产成本明细分类账

车间:三车间 产品名称:甲产品

月

日

摘 要

直接材料

直接人工

制造费用

合计

5

月初在产品成本

5 000

1 900

2 000

8 900

略

本月生产费用

11 000

21 000

18 400

50 400

二车间转入成本

22 031.25

11 470

16 227.50

49 728.75

生产费用合计

38 031.25

22 900/11 470

20 400/16 227.50

109 028.75

约当产量

300

250/300

250/300

——

分配率

126.77

91.60/38.23

81.60/54.09

392.29

完工产品入库

25 354

25 966

27 138

78 458

月末在产品成本

12 677.25

8 404

9 489.50

30 570.75

借:库存商品——甲产品 78 458

贷:生产成本——基本生产成本——三车间(甲产品) 78 458

(2)

12

基本生产成本明细账

车间:第一车间 200×年10月 产品:机外壳

摘 要

直接材料

直接人工

制造费用

合 计

月初在产品成本

6 800

8 750

12 150

27 700

本月生产费用

70 000

14 000

26 000

110 000

合 计

76 800

22 750

38 150

137 700

月末在产品成本

6 800

1 750

3 150

1 700

计入产成品份额

70 000

21 000

35 000

126 000

在产品约当产量:直接材料 = 50+150=200

费 用 =50×50%+150=175

基本生产成本明细账

车间:第二车间 200×年10月 产品:滚筒

摘 要

直接材料

直接人工

制造费用

合 计

月初在产品成本

52 000

11 005

24 705

87 710

本月生产费用

144 000

20 220

90 070

254 290

合 计

196 000

31 225

114 775

342 000

月末在产品成本

28 000

3 225

13 975

45 200

计入产成品份额

168 000

28 000

140 800

296 800

在产品约当产量:直接材料 = 130+150=280

费 用 = 130×50%+150=215

基本生产成本明细账

车间:第三车间 200×年10月 产品:程控板

摘 要

直接材料

直接人工

制造费用

合 计

月初在产品成本

48 000

12 000

21 200

143 700

本月生产费用

500 000

58 000

80 000

638 000

合 计

548 000

70 000

101 200

719 200

月末在产品成本

162 500

14 000

20 000

196 500

计入产成品份额

385 500

56 000

81 200

522 700

在产品约当产量:直接材料 = 500+150=650

费 用 =500×50%+150=400

12

基本生产成本明细账

车间:装配车间 200×年10月 产品:洗衣机

摘 要

直接材料

直接人工

制造费用

合 计

月初在产品成本

5 000

4 900

5 600

15 500

本月生产费用

21 700

33 000

47 050

101 750

合 计

26 700

37 900

52 650

117250

计入产成品份额

23 700

36 400

50 400

110 500

月末在产品成本

3 000

1 500

2 250

6 750

在产品约当产量:直接材料 =150

费 用 =150×50%=75

洗衣机成本汇总表

200×年10月 产量:1 400台

摘 要

直接材料

直接人工

制造费用

合 计

一车间转入份额

70 000

21 000

35 000

126 000

二车间转入份额

168 000

28 000

140 800

296 800

三车间转入份额

385 500

56 000

81 200

522 700

装配车间转入份额

23 700

36 400

50 400

110 500

完工入库产品

647 200

141 400

267 400

1 056 000

单位成本

462.29

101

191

754.29

借:库存商品——洗衣机 1 056 000

贷:生产成本——基本生产成本——一车间 126 000

——二车间 296 800

——三车间 522 700

——装配车间110 500

12