- 1.91 MB

- 2021-03-02 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

第二章 会计要素和会计等式

第三章 会计科目和账户

第四章 复式记账

第五章 费用的归集和营业收入的确认

第六章 权责发生制及账项调整

第七章 成本结转和利润确定与分配

第八章 权益的形成

第九章 会计凭证

第十章 会计账簿

第十一章 资产计价

第十二章 财产清查

第十三章 账户分类

第十四章 财务会计报告

第十五章 财务处理程序

第一章 总论

会计

会计

本章内容

基础

财务会计报告概述

资产负债表

利润表

现金流量表

第十四章 财务会计报告

第一节 财务会计报告概述

财务会计报告的概念

财务会计报告的作用

财务会计报告的构成

财务会计报告的种类

财务会计报告的编报要求

财务会计报告编制前的准备工作

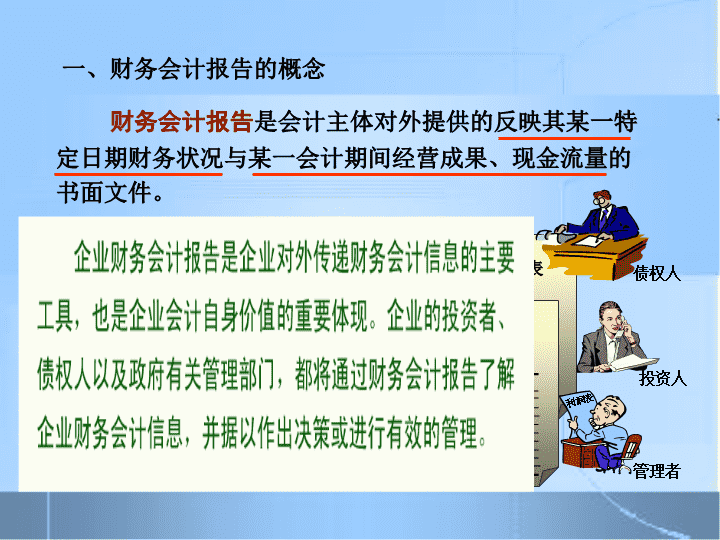

一、财务会计报告的概念

财务会计报告

是会计主体对外提供的反映其某一特定日期财务状况与某一会计期间经营成果、现金流量的书面文件。

总 账

明细分类账

资产负债表

(财务状况)

利润表

(经营成果)

企业财务信息

投资人

利润表

管理者

债权人

编制会计报表

•

•

•

•

•

•

二、财务会计报告的作用

2. 通过财务会计报告,可以了解各单位财务状况和经营成果,便于检查、监督各单位财经政策、法规、纪律、制度的执行情况,更好地发挥国家经济管理部门的指导、监督、调控作用。

1. 财务会计报告是检查、分析、控制企业经营活动的主要依据之一,也是预测企业经营活动趋势,决定企业发展方向的主要依据之一。

3.企业潜在的投资人和债权人,要根据企业的财务会计报告分析评价企业的经营现状和发展趋势,为他们的投资预测和决策寻找依据。

三、财务会计报告的构成

会计报表是以会计凭证、会计账簿、和其他资料为依据,以货币计量单位总括反映企业的财务状况经营成果、和现金流量,按规定的格式、内容和填报要求定期编制并对外报送的书面报告文件。

会计报表附注:

是财务会计报告不可缺少的组成部分,是对会计报表本身难以充分表达或无法表达的内容和项目,以另一种形式对会计报表的编制基础、编制依据、编制原则和方法及主要项目所作的补充说明和详细解释

。

财务情况说明书:

是对会计报表进行分析、说明、解释、评价,对未来作出估计、判断、预测的书面文件,称为财务情况说明书

财务会计报表

是以日常核算资料为主要依据,总括反映企业单位财务状况和经营成果的书面文件。

对内财务报表

的内容、格式和编制方法主要由单位自己决定。

对外财务报表

的内容、格式和编制方法,一般由国家的会计法规统一规定。

财务状况报表

是反映企业财务状况的的报表,资产负债表和现金流量表属于这一类报表。

经营状况报表

是总括反映企业一定期间的经营收支和财务成果的,其中,损益表(利润表)属于这一类。

月份财务报表

简称月报,一般要求月份终了后3-6天内报出。

年度财务报表

一般要求一年报送一次,现金流量表就属于年度会计报表

四、财务会计报表的种类.

财务会计报告的种类

会

计

报

表

的

分

类

按反映的内容

分 类

静态报表

如资产负债表等

动态报表

如利润表等

按编报的时间

分 类

月

报

如资产负债表、利润表等

季

报

如制造费用明细表、管理费用明细表等

中期报告

如资产负债表、利润表等

年

报

如资产负债表、损益表和现金流量表等

按编报单位分类

单位报表

如单位编制的资产负债表、利润表等

汇总报表

如主管单位汇总的资产负债表、利润表等

按投资与被投资关系分类

个别报表

如单个编制的资产负债表、利润表等

合并报表

如合并的资产负债表、利润表等

按报表的服务对象分类

对外报表

如资产负债表、利润表和现金流量表等

对内报表

如制造费用明细表、管理费用明细表等

资产负债表

(财务状况)

利润表

(经营成果)

•

•

•

•

•

•

五、财务会计报告的编报要求

六、财务会计报告编制前的准备工作

内容

完整

(一)

清查盘点财产物资

(二)

清理核对账目

(三)

认真结账

要求在编制会计报表前,检查总账与明细账是否核对相符,做到

账证相符

、

账账相符

。

在编制会计报表前,特别是在编制年度会计报表前,对单位的财产物资要进行盘点清查,检查

账实是否相符

。

在编制会计报表前,应检查当期的经济业务是否全部入账,有关的各种记录是否予以结转,只有在当期全部经济业务登记入账后,才能结账,据以编制会计报表。

数字

真实

计算

正确

编报

及时

第二节 资产负债表

一、资产负债表的意义

资产负债表

是综合反映企业某一

特定日期

(可以是月末、季末和年末)财务状况的报表。

某特定时日

一月

28日

四月

十二月

……

31日

三月

31日

31日

1日

所谓财务状况,主要是指企业资产、负债、所有者权益的构成及其相互关系。

特 点

1.资产负债表的反映的是企业财务状况的时点数,而不是期间数。因此该表述与静态报表。

2.通过分析资产负债表可以了解企业财务状况,分析企业债务负担和偿债能力。

资产负债

表的意义

了解企业经济资源及其分布情况是否合理。

评价企业的偿债能力、与支付能力是否合理。

考核、评价企业管理人员的业绩。

了解企业贯彻执行财经法规和纳税情况

。

二、资产负债表的基本结构

资产负债表由表头、表身和表尾三部分组成。

资产负债表常见格式有三种:账户式、报告式和营运资金式

资 产

行次

年初数

期末数

负债和所有者权益

行次

年初数

期末数

流动资产

:

流动负债

:

货币资金

短期借款

应收票据

应付票据

长期资产

:

长期负债

:

固定资产:

所有者权益:

资产合计

负债和所有者权益总计

资产负债表(账户式)

年 月 日

单位:元

会企

01表

编制单位:

表头

表体

附注资料:

签章

表尾

(其他从略)

资产负债表的结构和内容

表头

是报表的标题,包括报表名称、编制单位、编制日期、报表编号和金额单位。

表体

是报表的主体,它以

“

资产

=

负债

+

所有者权益

”

这

一会计等式为基础,把资产与负债及所有者权益分为左右两方。左方反映企业的资产,右方反映企业的负债及所有者权益,左右两方的总计应保持平衡。

在资产负债表中,资产类项目按其流动性大小顺序排列,依次为流动资产、长期投资、固定资产、无形资产、其他资产等;负债类项目按偿债时间先后的顺序排列,依次为流动负债和长期负债;所有者权益项目按永久性程度排列,依次为实收资本、资本公积、盈余公积和未分配利润。

表尾

主要包括附注资料及有关人员的签章。

年度资产负债表内各项目设有

“

年初数

”

和

“

期末数

”

两栏,以便于报表使用者了解一个时期内企业的资产、负债和所有者权益的变动情况以及变动趋势。

三、资产负债表的编制

资产负债表

"

年初数

"

栏内各项数字,应根据上年末资产负债表

"

期末数

"

栏内各项数字填列。

资产负债表

“

期末数

”

栏内主要有以下几种方式可以取得:

(一)根据总账账户余额

直接填列

资产负债表种的大部分项目,都可根据总账科目的期末余额直接填列。如

(

资产类)

短期投资、应收票据、固定资产原值、累计折旧

等。

(负债类)

短期借款、应付工资、应交税金

等。

(所有者权益类)

实收资本、资本供给、盈余公积等

项目。

华光公司

(二)根据总账账户的余额

计算填列

。

资产负债表中的某些项目,需要根据若干个总账账户的期末余额计算填列。

如:

“

货币资金

”

项目,就是根据(现金、银行存款和其他货币资金

)

三个账户的余额相加后填列。

“

存货

”项目是根据(物资采购、原材料、生产成本、

库存商品、包装物、低值易耗品、生产成本)若干个账户余额汇总填列。

华光公司

(三)根据表内有关项目相低的差额填列

但在年末时,该项目应直接根据“利润分配”账户余额填列

。

华光公司

资产负债表中的某些指标,如

“

应付账款、预付账款

”

和

“

应收账款、预收账款

”

四个项目。应根据相关的若干个明细分类账户的余额分析填列。

(四

)

根据若干各明细分类账户余额分析计算

填列

(四)根据其他有关资料

在资产负债表中,还有一些项目需要根据表中相关项目的勾稽关系、有关账簿记录或其他记录分析填列。例如:

“

固定资产净额

”项目,应根据该表“

固定资产原值

”和“

累计折旧

”项目的差额填列。

第三节 利润表

一、利润表的含义

……

一定会计期间(月份、季度、年份)

经营成果:收入

–

费用=利润(或亏损)

1

月

2

月

3

月

12

月

利润表

的意义

为企业相关人员进行经济决策提供依据。

考核、评价企业管理人员的业绩的重要依据。

反映企业收入、费用成本及利润情况,同时也是税务部门进行课税的依据

。

二、利润表的基本结构

项 目

行次

本月数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以

“-”

号填列)

10

加:其他业务利润(亏损以

“-”

号填列)

11

减:营业费用

14

管理费用

15

财务费用

16

三、营业利润(亏损以

“-”

号填列)

18

加:投资收益(损失以

“-”

号填列)

19

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以

“-”

号填列)

27

减:所得税

28

五、净利润(净亏损以

“-”

号填列)

30

利 润 表(多步式)

年 月 日

编制单位:

单位:元

会

企 02表

表头

多步式正表

基本结构

这种格式的利润表按照企业利润的构成内容,分层次,分步骤的逐项计算编制。

利润表的计算方法

三、利润表的编制

1.利润表的编排方式主要有

单步式

和

多步式

两种。

2.多步式格式,根据利润表中各项目的组成内容,按其计算公式中

的顺序排列(

收入-费用=利润

),分解为多个步骤计算企业的利润。

其中:利润表中的“

本月数

”栏反映各项目的本月实际发生数;“

本年累计数

”栏反映各项目自年初起至报告期末止的累计实际发生数。 利润表中各项目指标的填列有三种方法:

一是:根据有关账户的发生额分析填写报表指标,如主营业务收入、

主营业务成本、主营业务税金及附加、营业费用、管理费用、

财务费用、投资收益、营业外收入、营业外支出等项目,均采

用此法填写;

二是:根据有关账户发生额相减后所得差数填写,如主营业务利润、

其他业务利润项目等。

三是:根据本表各有关项目的勾稽关系填列,如所得税。

项 目

行次

本月数

本年累计数

一、主营业务收入

1

2 805 830

减:主营业务成本

4

1 475 530

主营业务税金及附加

5

337 175

二、主营业务利润(亏损以

“-”

号填列)

10

993 125

加:其他业务利润(亏损以

“-”

号填列)

11

257 580

减:营业费用

14

311 830

管理费用

15

220 980

财务费用

16

79 440

三、营业利润(亏损以

“-”

号填列)

18

638 455

加:投资收益(损失以

“-”

号填列)

19

622 890

营业外收入

23

206 640

减:营业外支出

25

32 2480

四、利润总额(亏损以

“-”

号填列)

27

1 145 505

减:所得税

28

400 925

五、净利润(净亏损以

“-”

号填列)

30

744 580

利 润 表(多步式)

年 月 日

编制单位:

单位:元

会

企 02表

主营业务收入

2805830

主营业务成本

1475530

主营业务税金及附加

337175

其他业务收入

464300

其他业务支出

206720

期间费用

311830

1 145 505

END