- 1.79 MB

- 2021-05-14 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

2015XXX

公司薪酬福利调整方案(示例)

2014.12. 17

1

目 录

Ⅰ.

薪酬对标、问题及解决措施

Ⅱ.

福利对标、问题及解决措施

Ⅲ.

即时激励的思考

Ⅳ.

成本收益分析

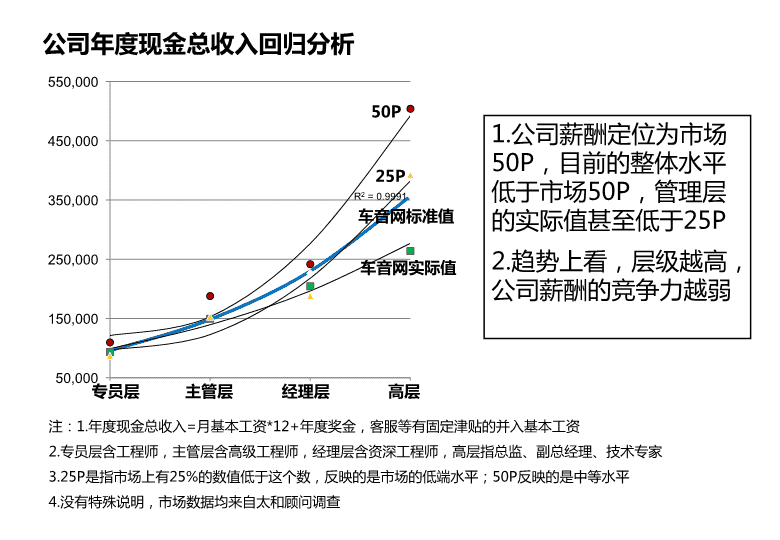

公司年度现金总收入回归分析

专员层

主管层

经理层

高层

注:

1.

年度现金总收入

=

月基本工资*

12+

年度奖金,客服等有固定津贴的并入基本工资

2.

专员层含工程师,主管层含高级工程师,经理层含资深工程师,高层指总监、副总经理、技术专家

3.25P

是指市场上有

25%

的数值低于这个数,反映的是市场的低端水平;

50P

反映的是中等水平

4.

没有特殊说明,市场数据均来自太和顾问调查

1.

公司薪酬定位为市场

50P

,目前的整体水平低于市场

50P

,管理层的实际值甚至低于

25P

2.

趋势上看,层级越高,公司薪酬的竞争力越弱

50P

25P

车音网标准值

车音网实际值

各层级年度现金总收入对标

3.

高层实际薪酬水平接近市场

50P

的一半,标准值方面与市场

50P

相比,也仅有

12%

的人达到

50P

水平。

薪酬调整措施

1.

根据薪酬调查的对标结果,结合员工表现,个别调整

必要性

-

互联网行业薪酬持续保持

10%

(

12

年:

12.5%

,

13

年:

11.6%

,众达朴信)以上增长,迫使公司必须保持跟随

-

市场薪酬的变动已经在招聘环节得到体现,主管到总监层级,

14

年入职平均年度现金总收入为

22.5

万,比以前入职人员现有薪酬(非入职薪酬)有

11.4%

的增长。

-

部分老员工、高层与市场水平差距大,流失风险加大

操作

-

根据薪酬调查结果,找出明显被低估的岗位,确定大致的需要调整的岗位(人员)

-

征求各部门负责人建议,明确薪酬调整人员,

-

核定调整成本,报公司批准,

2015

年

1

月实施

成本预估,人均加薪

7592

元

/

年,相当于薪酬增长

4.7%

层级

调整

前年度现金总收入

调整后增加

的年度现金总收入预估(人均)

对标

50P

的增加额

增长率

成本约束下的增加额

增长率

高层

358,038

146,092

41%

37,385

10.4%

经理

226,281

15,422

7%

7,714

3.4%

主管

151,690

36,205

24%

5,077

3.3%

专员

94,962

14,745

16%

3,143

3.3%

整体

162,343

29,592

18%

7,592

4.7%

薪酬调整措施

2.

确保高层年度奖金发放

必要性

-

相对看,高层的薪酬竞争力是公司各层级最弱的,而现阶段,恰恰公司最需要保留是高层人才。

-

如果不发年度奖金,相当于高层的年薪下调

26%

,这个差距足以改变在市场上的薪酬定位

-

年度奖金实质是年度绩效考核奖金,只要员工工作符合岗位要求,应该全额发放

-

应该和

bonus

区别对待,

bonus

有是惊喜,没有也正常;但是年度奖金有是正常,没有是惊讶。

操作

-

春节前,根据考核结果兑现

成本预估

-

如果按

100%

发放,年度奖金总额为

223

万

50P

25P

车音网标准值

车音网实际值

50P

25P

车音网标准值

薪酬调整前后对比

专员层 主管层 经理层 高层

1.

确保了各层级均高于

25P

2.

整体更接近

50P

,尤其是高层与市场

50P

的差距被迅速缩小

3.

通过持续调整,

2016

年能够达到

50P

的薪酬定位,人才竞争力得到加强

专员层 主管层 经理层 高层

调 整 前

调 整 后

公司福利对标

法定福利(五险一金)

非法定福利

车音网

市场中位水平

4.

法定福利方面,无论是总额还是占工资比例都与市场有较大差距。

区别

法定福利总额

占收入比例

非法定福利总额

占收入比例

车音网

15,016

9%

4,472

3%

市场

50P

31,099

16%

4,488

2%

单位:人

/

年

福利调整措施

措施

1

:公积金按法定标准缴纳,社保维持现状不变

必要性

-

员工认为这块是公司欠员工的,无论如何调整工资,都不可能抵消这个负面影响

-

缴纳公积金比增加工资更有吸引力,以月薪

20000

为例,公司分别以增加公积金和直接加薪

1485

元,前者将给员工多带来

743

元,激励效率提升

50%

。

-

消除了这个方面的违法风险

操作

- 2015

年

1

月执行,采取先减再增的方式变更缴费基数或差额每月在工资中补发(适合不能中断补缴的人)

成本预估 现有人员增加

27.9

万,占月薪的比例为

7.9%

,平均月减税

310

元(相当每个工作日送一个

15

元的免费便当)

调整前

调整后

增加成本

减税

缴纳基数标准

公司承担总额

员工承担个税

缴纳基数标准

公司承担总额

员工承担个税

2000,2250

,

2500,3000,5000

几档

104,665

341,367

以月薪为基数,超过当地社平工资

3

倍的,按

3

倍缴纳

383,458

28,5126

278,793

56,241

福利调整措施

措施

2

:提供免费午餐及咖啡(茶)

必要性

-

市场角度讲,

86.3%

的企业提供膳食补贴,免费午餐几乎是互联网企业“标配”

-

公司角度讲,减少用餐时间,有利于效率和满意度提升

操作

-

免费午餐标准

25

元,各区域自行选择统一送

餐或指定食堂统一充值

-

提供全天免费咖啡(同时提供茶、果汁等),

预估

7000

元

/

月

成本

241.5

万(

25

*

21

*

370+7000

)*

12

收益

361.8

万(按每人每天减少中午就餐考虑

&

往返时间

30

分钟,人工成本

38.8

元)

期待效果

没有不满意

满意

来源:众达朴信

13-14

薪酬报告

福利调整措施

满意

措施

3

:团建费用调整

必要性

-

目前的团建费用太少,有些管理者自己出钱做活动

-

需要给员工良好的体验,

50

元的标准很紧张

-

未来会有更多的沟通行为,需要一定的费用支出

操作

-

由

50

元调整到

100

元

/

人

/

月,人均成本增加

50

元人

/

月

-

明确使用范围,增加一对一沟通、新人入职当天午餐、部门生日活动、零食等开支项目

成本

22.2

万(

50

*

12

*

370

)

期待效果

-

建立多层次的沟通渠道,形成良好的团队沟通氛围

福利调整前后对比

没有满意

车音网

市场中位水平

1.

调整后法定福利水平达到市场

50P

2.

公积金调整即达到了调整福利的目的,由于取现容易及抵税等因素,实际上起到了薪酬普调的效果

即时激励的思考和措施

必要性

-

即时激励作为一种手段,本质体现的是管理者的领导能力,客观上需要一定金钱做支持,但他不等同于发奖金。

-

即时激励在保持团队士气、个性化激励等方面是工资、奖金等无法替代的。

-

鉴于我们任务多变、目标多变,无法精确进行绩效评价,浮动薪酬比例不宜提高的情况下,更加需要有一个即时激励的措施。

操作

-

按基本工资总额

3%

计提,建立激励基金,激励在重大项目、产品、创新等方面有突出贡献的团队或为公司做出特殊贡献的个人。激励基金当月没有支出的可以滚动到下一个月,但最高额度不超过

3

个月计提总和。

-

基金使用由部门提出申请,人力资源部复核,总经理批准。

-

非现金支出走财务报销,现金走人资工资。

成本预估

- 15

年按

370

人计算,总支出上限为

163

万

人员结构调整的收益分析

背景:

9

月底,根据公司未来一段时间拟启动的项目、产品工作,用人部门提出了新增

120

人(不含运营中心)的需求。公司根据实际情况,通过组织架构调整、提高引进人才的层次、淘汰不合格员工、加班等方式提升整体效率,在保证工作产出的同时,人员需求压缩到

60

以内。

为了成功实现人员结构调整,我们需要配套的薪酬、管理方式、即时激励的方面的变革,以持续激励员工,获取更高层次的人才。

从

10

月开始进行人员结构调整,

10-11

月淘汰

20

人,相当于

1-9

月的

50%

。引进人员普遍要求

4

年以上经验,比之前的要求明显提高,市场价位普遍

2

万

—2.5

万。

成本节约估算:

未来

1

年,通过这种方式带来的成本节约估算如下

需求人数

平均年薪(万)

平均年度福利总额(万)

总人工

成本(万)

节省(万)

原方案

120

18.3

3.4

2604

-

调整方案

60

22.5

3.8

1578

1026

注:

1.

原方案是增加初级员工为主,初中高结合,根据

14

年入职估算,平均年薪

18.3

万;调整方案是增加高级员工为主,平均年薪

22.5

万。

2.

福利是按调整公积金后计算的

年度成本收益汇总(按

370

人计算)

收益(万元)

成本(万元)

人员结构调整

1,026

个别人员薪酬调整

235

公积金调整

455

日常激励

163

备用(应对市场薪酬变化)

173

减少就餐时间

362

提供免费午餐

+

咖啡

242

团建费

22

Q&A