- 48.78 KB

- 2021-05-14 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

国家开放大学电大专科《成本会计》业务处理题题库及答案(试卷号:2134)

盗传必究

业务处理题

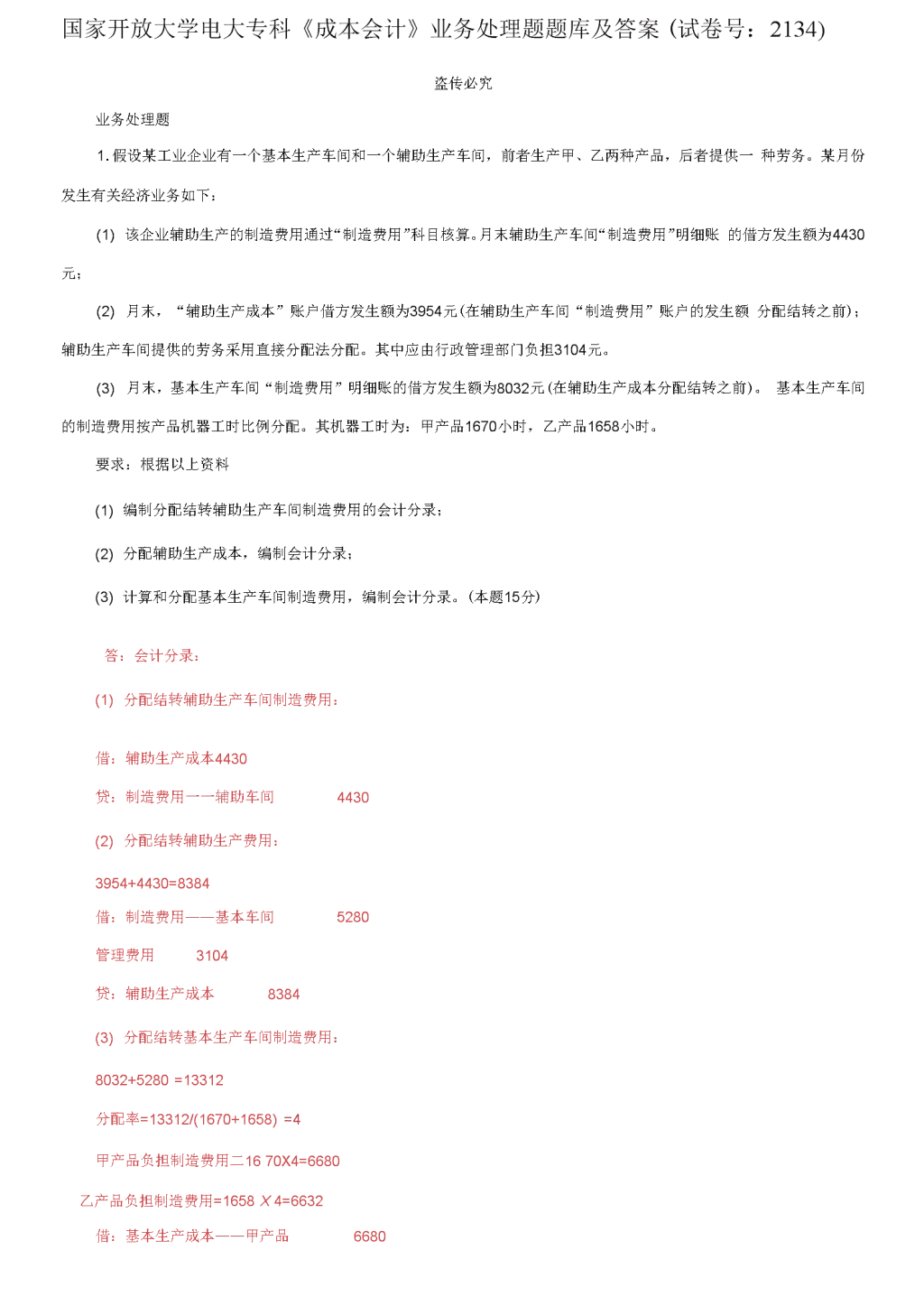

1.假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品,后者提供一 种劳务。某月份

发生有关经济业务如下:

(1) 该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细账 的借方发生额为

4430 元;

(2) 月末,“辅助生产成本”账户借方发生额为 3954 元(在辅助生产车间“制造费用”账户的发生额 分配结转之前);

辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担 3104 元。

(3) 月末,基本生产车间“制造费用”明细账的借方发生额为 8032 元(在辅助生产成本分配结转之前)。 基本生产车

间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670 小时,乙产品 1658 小时。

要求:根据以上资料

(1) 编制分配结转辅助生产车间制造费用的会计分录;

(2) 分配辅助生产成本,编制会计分录;

(3) 计算和分配基本生产车间制造费用,编制会计分录。(本题 15 分)

答:会计分录:

(1) 分配结转辅助生产车间制造费用:

借:辅助生产成本 4430

贷:制造费用一一辅助车间 4430

(2) 分配结转辅助生产费用:

3954+4430=8384

借:制造费用——基本车间 5280

管理费用 3104

贷:辅助生产成本 8384

(3) 分配结转基本生产车间制造费用:

8032+5280 =13312

分配率=13312/(1670+1658) =4

甲产品负担制造费用二 16 70X4=6680

乙产品负担制造费用=1658 X 4=6632

借:基本生产成本——甲产品 6680

一乙产品 6632

贷:制造费用——基本车间 13312

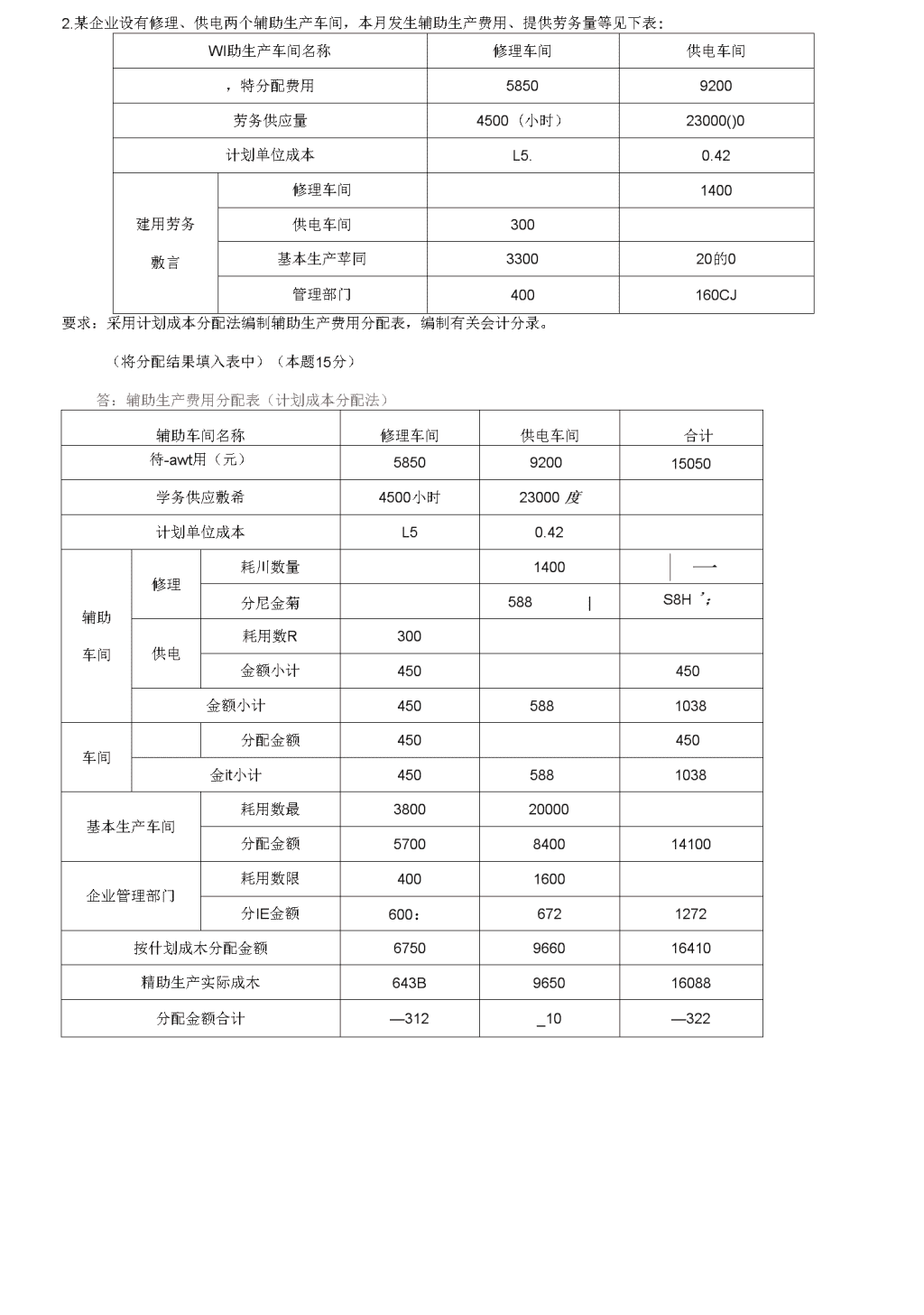

2.某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下表:

WI 助生产车间名称 修理车间 供电车间

,特分配费用 5850 9200

劳务供应量 4500(小时) 23000()0

计划单位成本 L5. 0.42

建用劳务

敷言

修理车间 1400

供电车间 300

基本生产苹同 3300 20 的 0

管理部门 400 160CJ

要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。

(将分配结果填入表中)(本题 15 分)

答:辅助生产费用分配表(计划成本分配法)

辅助车间名称 修理车间 供电车间 合计

待-awt 用(元) 5850 9200 15050

学务供应敷希 4500 小时 23000 度

计划单位成本 L5 0.42

辅助

车间

修理

耗川数量 1400 | 一

分尼金菊 588 | S8H ';

供电

耗用数 R 300

金额小计 450 450

金额小计 450 588 1038

车间

分配金额 450 450

金 it 小计 450 588 1038

基本生产车间

耗用数最 3800 20000

分配金额 5700 8400 14100

企业管理部门

耗用数限 400 1600

分 IE 金额 600: 672 1272

按什划成木分配金额 6750 9660 16410

精助生产实际成木 643B 9650 16088

分配金额合计 —312 _10 —322

会计分亲,借:辅助生产成本 —— 修理 588

供电 150

(W 造责用 基本车间 14100

皆理”用 1272

货:利助生产成本 —供电 9660

——修理 6750

站转差异,

fth 管理费用 322

贷:轴助生产成本一修理 312

—供电 10

3.某企业某年 8 月甲产品明细账部分数据见下表,采用定额比例法分配费用。原材料费用按定额费 用比例分配,其他

费用按定额工时比例分配。明细账“工资及福利费”栏的“定额”行登记的是定额工时 数。

甲产品成本明细账(部分数据)

月 H 摘 要 原材料 工资及福利忻 制造费川 <;:1

7 31 余 额 3541 2987 3376 9904:.

31 本月生产粉用 5459 4213 5024 14606

B 31 累计 9000 7200 8400 24600

8 31

完工

产品

定翰 1700 3500 小时

实际

8 31

月末在

产品

1300 2500 小时

1 一-

实际

要求:(1)计算原材料费用和其他各项费用的分配率。

(2) 分配计算完工产品和月末在产品成本。

(3) 登记甲产品成本明细账(8 月份)。(本题 14 分)

答:

用分配 **(3541+5459)/(1700 +1300) »3

充工产 1&陷材料费用*1700X3 = 5100《元)

月末在产品原材料雄用*1300X3-3900(元)

XKAWHff 分配岸-M2987+42I3〉/(35OO+2SOO) = 1.2(元/小时)

完工产 WieAmH»-35OOX 1.2-4200 (元)

月末在产弘工瓷及糟利 S-250OX 1.2-3000(无)

分 IE 率=《3376+5024>/(35(X)+25OO) = h “元/小时)

完工产,制造费用口 3500>:|.4 ・ 1900(元〉

月末在产品制员队用 1.4-3500(元)

(2) 完工产岛成本=5100+4200+490。= 14200(元)

fl 束在产品成本= 3900+3000+3500= 10400(元)

(3)中产丛成本明绸临的©ft!如下,

甲产品质*明 t&HL

n a M 9 WWW

31 汆 ■ 3541 2987 3376 9904

8 31 卷〃生产但用 5459 4213 5024 14696

8 31 泉计 9000 7200 8400 24600

8 31

完工 M - 1700 3500 小时

5100 4200 190。 14200

31

月末在

产品

定・ 1300 2500 小时

实际 3900 3000, 3500 I04M

4.某企业某年生产甲产品的有关资料如下表:

项目 上年实际 本年计划 *牛实莉

产敏件) 1000 1200 1500

单位成本 800 780 760

要求:(1)计算可比产品成本计划降低额和计划降低率;

⑵计算可比产品成本实际降低额和实际降低率。(本题 6 分)

答:

23.(1)01 比严格成 4^11 W* ft fl*'1200 X (800-7S0>* 24000(元)

可比产抽成本汁崩胃低率 n[2IOOO/(l2OOX8OO)]XlO0%-2.5%

《2)可比产从成,卜实际降低 H-H5(K)X(S00- 760) - 60000《元)

叮比产品成木实际 SI 低 41 •[60000/( I500X 800)] X 100% «5K

5. 某企业小批生产多种产品,采用简化分批法计算成本,有关资料如下:

(1)7 月末产品成本二级账中,各项间接费用及生产工时累计数为:工资及福利费 36000 元,制造费 用 48000 元,生

产工时为 30000 小时.

(2)7 月份 60K 602 批产品全部完工。截止 7 月末,601 批产品累计发生原材料费用 9500 元,累计发 生工时 5000

小时,602 批产品累计发生原材料费用 6000 元,累计发生工时 4000 小时:

要求:(1)计算累计间接费用分配率;

(2)计算七月份 601 批、602 批产品成本。(本题 14 分)

答:

四 3tXH(共 50 分)

20.(1)计算 JK 汁间接?!用分配率:

工资及福利忻分配率=36000/30000 = 1.2

制造费用分配率= 48000/30000=1. 6

(2)计算 601,602 批产品成本$

601 投产品成本,原材料贸用 9500

工资及福利贸 1.2X5000-6000

制造费用 1.6X 5000 = 8000

成本合计 23500(元)

602 批产品成本,原材料皆用 6000

工资及福利费 1.2X4000=4800

制造豹用 1.6X4000=640。

成本合计 17200(元)

6. 某工业企业生产 A 产品,本月发生可修复废品损失为:原材料 1500 元,工资费用 350 元,制造费 用 450 元。

本月 A 产品投产 500 件,原材料在生产开始时一次性投入,实际费用为:直接材料 62500 元;直接人 I 13888 元,制

造费用 15376 元。A 产品合格品为 490 件,不可修复废品 10 件,其加工程度为 60%,废品 残料作价 300 元入库。

要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。(本题 15 分)

答:

纳转可修整废品损失,

借,版品猊失 A 产品 2300

贷;原材料 150。

应付工资 350

制造费用 450

⑵耶不可修夏废品抽失・

的当产 * = 490+10X60% = 496 件

分配率,直推 W H = 62500/500 =125

fl 接人工= 13888/496 = 28

制造靴用= 15376/495 = 31

不可修龙度皿成本 iffft 材料= 125X10=125。

直接人工= 28X6=168

制 ift 快用= 31X6-186

借,废品撮失——A 产品 1604

1 相基本生产成中 A 产怕 1604

(3)»料入座,

借,蛾材料 300

贷,度品损失——A 产品 300

2300+1604-300-3604

flb 基本生产成本——A 产从 3604

优,1#皿损央 一 A 产从 3604

7. 某企业设一个基本生产车间,分两个生产步骤大量大批生产甲.产品,采用逐步综合结转分步法

计算产品成本。第一生产步骤加工完成的半成品直接转入第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品 800 件,第二生产步骤完工产成品 1000 件,各生产步骤月末在产品均按定 额成本计价(有

关成本资料见表 1、2 各生产步骤产品成本明细账)

* I 产品成本明细服

产品名称,甲半成品 2008 年 10 月 完工产» :800 件

现目 直接材料 直接人工 制造费用 合计

月初在产品定额成本 39000 6939 4050 49989

本月生产跋用 40000 10374 I 6300

生产费用合计

完工半成品成本

月末在产品定额成本 13000 2313 1350 16663

« 2 产成品明细账

产品名称,甲产成品 2008 年 2 月 完工产 U 1000 件

珊目 直接材料 直接人工 制造责用 合计

月初在产品定额成本 9000 1108 600 10708

本月生产贸用 4446 2700

生产费用合计

完工半成品成本

月末在产品定 H 成本 4500 554 300 5354

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分录。

(2) 进行成本还原,计算按原始成本项目反映的产成品成本,见表 3。

(3) 编制产成品入库的会计分录。

表 3 产品成本还原计算表

产品名称'甲产成品 2008 年 2 月 完匚产 ttdOOO 件

顼目 还原分配率 半成品 直接材料 直接人工 制造费用 合计

还原前产成品成本

本月所产半成品成本

成本还原

还原后产成品成本

22.《》计算,填列产品成本<91 flaw.

产品成本明蜩账

产品名称,甲*成品 2008 年 ion 完工产*:800 件

项目 底接材科 宜接人工 制造黄用 合计

月初在产品定裙成本 39000 6939 403 49989

本月生产赁用 40000 10374 6300 56674

生产费用命甘 79000 17313 10350 106663

完工半成品成本 66000 15000 9000 90000

月末在产品定额成本 13000 2313 1350 16663

产&成本明陶龈

产 All 名祢,甲产成品 20Q8 年 1Q 月 完工产 IR 1000 件

亶接材时 ffttAX 制造费川 合计

月叫在产 M 定独成本 9000 1108 600 10708

本月生尸时用 90000 4446 2700 97146

生产哉用合什 9900() 6554 3300 107854

兜 I. t 威品成本 94500 5000 3000 102500

心在严品定 1 成本 450。 554 300 5354

站转完工半成品魄本

借,单本生产成本一第二生产步械 90000

第一小产奶球 90000

. — — f ・

还说后产成品成本 69300 20750 12450 102500

还屹分配率 *94500/90000- L 05

(3)靖转产成品成本

flh 产成船 102500

货,耳本牛产或本一第二 4 产步臆 102500

23.某工业企业制造啊用采用按年度计妙分配率进行分配.有关资料如下:

产品名称 全年计划产地《件〉

单件产品

工时定植

年度计划产

it 定额工时

本月实

际产 it

本月实际产

It 的定额二时

甲 960, 6.4 88

乙 768 4.0 80

年度制造费用的计划总额为 55296 元。

要求:计算(1)制造费用年度计划分配率;

(2)本月甲、乙产品各应分配的制造费用;

(3)本月应分配转出的制造费用。(本题 6 分)

答:

项目 还原分 IB 率 半成将 It 搂材料 fittAT Mfltff 用 合计

还玖 IW 产成品成本 94500 5000 3000 IO25OO

本月所产半成品成本 66000 15000 9000 90000

成本还原 1.05 -94500 69300 15750 9450 0

产从名名,甲产成 M

产品成本还原计算表

2008 年 10 月 完.11 产 *.1000 14

23. “)年度计产■的定■工时

甲产 54=960X6.4=6144

乙 i*a-768X4«=3O72

合汁 9216

(2) 本月实际产■的定■工由

中产母=88 乂 6.4 = 563.2

乙产品=80X4 = 320

合计 B83.2

(3) »£9 用年 gtittt 分配率

55296/9216=6

(。分配 H 鱼密用

甲产品 563.2X6 = 3379. 20(元)

乙产品 320X6^1920(元)

9. 某基本生产车间生产甲、乙、丙三种产品,共计生产工时 25000 小时,其中:甲产品 5000 小时, 乙产品 10000

小时,丙产品 10000 小时。本月发生各种间接费用如下:

(1) 以银行存款支付劳动保护费 2400 元;

(2) 车间管理人员工资 3000 元;

(3) 按车间管理人员工资的 14%提取福利费;

(4) 车间消耗材料 2000 元;

(5) 车间固定资产折旧费 1800 元;

(6) 辅助生产成本(修理,运输费)转入 1400 元;

(7) 以银行存款支付办公费、水电费、邮电费及其他支出等共计 1880 元;

(8) 采用生产工时比例法在各种产品之间分配制造费用。

要求:根据上述资料编制制造费用发生和分配的会计分录。(“基本生产成本”列明细账)(本题 14 分)

答:

2O.(l)fttxM 造饼用

贷:般行存款 的应付工资 贷,应付福利僧

2000 2000

造费用 1800

2400

240。

3000

3000

420

420

折僧 1800

(6)借 8 制造密用 1400

贷:辅助生产成本 1400

《7)借:制造*用 1880

饼:银行存款 1880

制造费用分配 ^=12900/25000 = 0.516

各神产品应分配制造费用

甲产品,5000X0. 516=2580(元〉

乙产品:10000 X 0.516«51CO(元〉

丙产品:10000X0. 516-5160(元)

(8)借;基本生产成本一甲产品 2580

—乙产品 5】60

——丙产品 5160

偶,制造费用 12900

10. 某工业企业某月发生动力费用 7600 元,通过银行支付。月末查明各车间、部门耗电度数为:基本 生产车间耗电

5000 度,其中车间照明用电 500 度;辅助生产车间耗电 2000 度,其中车间照明用电 300 度; 企业管理部门耗电 600 度。

要求:

(1)按所耗电度数分配电力费用,A、B 产品按生产工时分配电费。A 产品生产工时为 3000 小时,B 产品 生产工时为

2000 小时。

(2)编制该月支付与分配外购电费的会计分录。(该企业基本车间明细账不设“燃料及动力”成本项目; 辅助车间不

设“制造费用”明细账;所编分录列示到成本项目)。(本题 15 分)

答:

xi.(l)分 ft!电 分 M * - 7600/ (5000 4- 2000 600)-1

产■用电 1500X1-4500(元)

JW 明川电 W*500Xi-50。(元〉

的助车间用电 0t*2OOOXl«-2OOO (元)

企致 It 理#fl 用电 1-600(

合计:7600(元)

分配 A、B 产品动力费:分配率=4500/(3000 + 2000) =0.9

A 产品负担:3000X0.9=2700(元)

B 产品负担:2000X0.9=1800(元)

(2)借:基本生产成本-A 产品(燃料及动力) 2700

辅助生产成本(燃料及动力) 2000

制造费用一一基本车间 500

管理费用 600

贷:银行存款 7600

11 .某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下

表 :

埔助生产名称 修理车间 供电车间

待分配费用(元) 5850 9200,

苗务供应 II 4500(小时) 23000(度)

计划申位成本(元》 L5 0. 42;

耗用为务数

修理车间 1400

供•电弓 H 300

基本生产车间 3800 20000

管理部门 400 1600

要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。

(将分配结果填人表中)(本题 15 分)

答:辅助生产费用分配表(计划成本分配法)

辅助丰间名称 修理车间 供电车间 合 计

待分泥费用《元) 5&50 9200 15050

劳务供应散做 4500(小时) 23000(度)

计划单位成本 L5 0,42

辅助车间

修理

程用敬 81 1400

分配金顾 588 588

供电

轮用数艰 300

分配金额 450 450

金酸小计 450 588 1038

私本生产车间

籍用数酸 3800 20000

分配金 5700 84Q0 14100

企业管理部门

能用数队 400 1600

分配金额 600 672, 1272

按计划成本分配金额 6750 9660 16410

辅助生产实际成本 6438 9650 16088

分配金合计 -. _10 -322

会计分录;借“辅助生产成本 修理 588

-B 产品(燃料及动力) 1800

-供电 450

制造费用 基本车间 14100

管理济用 1272

贷:M!助生产成本- —供电 9660

——修理 6750

带转差律,

借;管理阱用 (322]

优:犒助生产成本 修埋 画

——供电 回

12. 某企业生产 A 产品,生产工艺过程属逐步投入原材料加工制造的特点。本月完工产品 200 件,月 末在产品 100

件,其完工程度约 50%。假设产品成木计算单列示期初在产品成木和本月发生的费用总额是 50500 元,其中:

直接材料 24000 元;直接人工和制造费用合计 26000 元;废品损失 500 元(全部由完工产品负担)。

要求:按约当产量法计算分配完工产品和月末在产品的成本。(本题 6 分)

答:

23 .月末在产品约当产 It-IOOX50H = 50(件)

原材科队用分配率=24000/(200+50 )=96(元)

完工产品材料费用= 200X96 = 19200(元)

月末在产品找归址用=50X96=4800(元)

直覆人工和制造成用分配拳=26000,(200+50)= 104(元)

完工产品直接人工初制造费用=200 < 104^=20800(元)

月未在产品直接人工和制道费用= 50、13-5200(元)

产成品成车= 19200 + 20800 十 500=40500(元)

月末在产昌成丰=,800—520。=10000(元)

13. 某企业基本生产车间全年计划制造费用为 163200 元;全年各产品的计划产量:甲产品 24000 件, 乙产品 18000

件。单位产品工时定额:甲产品 4 小时,乙产品 6 小时。1 月份实际产量:甲产品 1800 件, 乙产品 1500 件;1 月份实际发

生制造费用 13000 元。11 月份,月初“制造费用”科目贷方余额 150 元; 该月实际产量为:甲产品 1200 件,乙产品 1000

件;该月实际制造费用为 9100 元。

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转 1 月份应分配转出的制造费用。

⑶计算并结转 11 月份应分配转出的制造费用并计算 11 月份月末“制造费用”账户余额。(本题 14

分)

答:

四、计算 H(共 5Q 分)

20.(1)年度计划分配率,甲产品年度计划产量的定额工时-24000X4 = 96000(小时)

乙产品年度计划产■的定«I Bt = 18000 X 6 « 108000(小时)

年度计划分配率=163200/(960004-108000) =0. 8

(2)1 月份应分配转出的制造费用:

诙月甲产品应分配的制造费用-0.8X1800X4 = 5760(元)

诙月乙产品应分 IK 的制造费用=0.8X1500X6 = 7200(元)

该月应分配转出的制造费用= 5760+7200 = 12960(元)

结转】月份制造贾用会计分录,

借:基本生产成本一甲严品 5760

——乙产品 72。。

贷:制造费用一一基本车间 12960

(3) 11 月份应分配转出的制造费用,

该月甲产品应分配的制造责用-0. 8X1200X4 = 3840(元)

该月乙产品应分配的制造贸用=0.8X1000X6-4800(元)

域月应分 It 转出的制造费用= 3840 + 4800 = 8610(元)

"制造费用"科目 11 月末余额= -150+9100—8640=310(元〉(僧方余幅)

结转 11 月份制造咬用会计分录:

借'基本生产成本一甲产品 3840

——乙产品 4800

贷'制造费用一基本车间 M40

20.(1)年度计划分配率,甲产品年度汁划产■的定 BI 工时-24000X4 = 96000(小时〉

乙产品年厦什划产■的定额工时-18000X6=108000(小时)

年度计划分泥率= 163200/(96000+108000)=。. 8

(2>1 月份应分配转出的制造费用:

域月甲产品应分配的制造费用=0.8X1800X4-5760(元)

段月乙产品位分配的制造费用■O.8XI5OOX6 — 72OO《元〉

域月应分配转出的制造贸用= 5760 + 7200=12960(元)

结转 1 月份制造贸用会分录,

借,事本生产成本 甲产品 5760

乙产品 7200

贷|制造皆用——本车间 12960

<3)11 月份应分配转出的制造费用,

做月甲产皿位分配的制造责用=0,8X1200X4 =3840(元)

诙月乙产格应分配的制造:费用^0.8X1000X6-4800(元)

嫉月应分配转出的制造疑用■ 3840+4800=8640(元〉

“制造费用”料 H II 月末^* = -1504-9100-8640 = 310(元)(借方余■)

靖转 11 月份制造密用会计分术,

(I 牝基本生产成本一甲产品 3840

——乙产品 4800

贷,制造快用——基本车间 8640

15. 假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品,后者提供 一种劳务。某月

份发生有关经济业务如下:

⑴该企业辅助生产的制造费用通过“制造费用”科目核算。

(2) 月末辅助生产车间“制造费用”明细账的借方发生额为 4430 元;月末,“辅助生产成本”账户借 方发生额为

3954 元(在辅助生产车间“制造费用”账户的发生额分配结转之前);辅助生产车间提供的劳 务采用直接分配法分配。其

中应由行政管理部门负担 3104 元。

(3) 月末,基本生产车间“制造费用”明细账的借方发生额为 8032 元(在辅助生产成本分配结转之前)。 基本生产

车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670 小时,乙产品 1658 小时。

要求;根据以上资料

(1) 编制分配结转辅助生产车间制造费用的会计分录;

(2) 分配辅助生产成木,编制会计分录;

(3) 计算和分配基本生产车间制造费用,编制会计分录。(本题 15 分)

21 .会计分录:

分 IKttHW 助生产年间制造价用,

flh 轴助生产成本 4430

用一犒助车何 4430

58S

(2)分配结转辅助生产费用。

3954+4430-8384

借:制造费用——基本车间 5280

管理费用 3104

贷:辅助生产成本 8384

(3)分配结转基本生产车间制造费用:

8032+5280-13312

分配率=13312/(1670+1658) =4

甲产品负担制造费用-1670X4-6680

乙产品负担制造费用-1658X4-6632

借:基本生产成本——甲产品 6680

——乙产品 6632

贷:制造费用——基本车间 13312

16. 某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下表:

辅助生产车间名称 修理车间 供电车间

待分配费用 5S5O 9200

劳务供应量 4500(小时) 23000()5)

计划箪位成本 1.5 0.42

耗用劳

务数量

修理车间 1400

供电车何 1 300

基本生产车间 3800 20000 *

管理部门 <;400 1600

要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。

(将分配结果填入表中)(本题 15 分)

答:辅助生产费用分配表(计划成本分配法)

辅助车间名称 修理车间 供电车何 合计

待分配费用《元) 5850 9200 15050

劳务供应数量 4500 小时 23000 度

计划箪位成本 1.5 0.42

辅助

车间

修理

能用数量 1400

分 IK 金额 588 588

供电 耗用数■ 300

分配金额 450 450

金额小计 450 588 1038

基本生产车间

耗用敬量 3800 20000

分理金■ 5700 8400 14100

企业曾理部门

耗用致■ 400 1600

分配金物 600 672 1272

1

技计划成本分配金柄 6750 9660 16410

辅助生产实际成木 6438 9650 16088

分配金额合计 -312 -10 -322

会计分助生产成本一修顼 588

—供电 450

Mfiff 用一袪本车间 14100

ttflPW 用 1272

贷助生产成本一供电 9660

——修理 6750

的 W 差异,

借,管理费用 [322)

货:辅助生产成本一修理 匝]

一供电 回

17. 某企业生产 B 产品,分两道生产工序进行加工。完工半成品不通过半成品库收发,直

道工序继续加工。各工序月末在产品成木均采用固定成本计算。有关资料如下表:

工序:第一 ifi 成本计算衰

项 目 产 18 直接材料 直接人工 制造责用 成本合计

生产用合计 100 2200 560 920

完工半成品成本 80

月末在产品成本 《固定成本)

20 200 :60 120

工序:第二道 成本计算表

顼 目 产量 直接材料 直接人工 制造费用 成本合计

生产我用合计 1000 300 400

上道工序转来

完工产品成本 80

要求:采用分项结转分步法填制计算并结转半成品成本及计算产成品成本。(本题 6 分)

答:

23.工序:第一道 成本计算衰

项 目 产量 直接材料 直接人工 制造咬用 成本合计

接交给下

生产费用合计 100 2200 560 920 3680

完工产品成本 80 2000 500 800 3300

月末在产品成本 《固定成本)

20 200 60 120 380

工序,第二道 成本计算衰

项 目 产 H K 接材料 宜接人工 制造费用 成本合计

生产费用合计 1000 300 400 J700

上逆工序转来 80 2000 | 500 800 3300

-

完工产品成本 80 3000 800 1200 5000

18. 某工业企业某月发生动力费用 7600 元,通过银行支付。月末查明各车间、部门耗电度数为:基本 生产车间耗电

5000 度,其中车间照明用电 500 度;辅助生产车间耗电 2000 度,其中车间照明用电 300 度; 企业管理部门耗电 600 度。

要求:

(1) 按所耗电度数分配电力费用,A、B 产品按生产工时分配电费。A 产品生产工时为 3000 小时,B 产 品生产工时

为 2000 小时。

(2) 编制该月支付与分配外购电费的会计分录。(该企业基本车间明细账不设“燃料及动力”成本项目; 辅助车间

不设“制造费用”明细账;所编分录列示到成本项目)。(本题 15 分)

答:(D 分配电费:分配率=7600/(5000+2000+600) =1

基本车间:产品用电费=4500X1= 4500(元)

照明用电费=500X1=500 (元)

辅助车间:用电费=2000X1=2000(元)

企业管理部门:用电费=600X1= 600(元)

合计:7600(元)

分配 A、B 产品动力费:分配率=4500/(3000+2000) =0.9

A 产品负担:3000X0.9=2700(元)

B 产品负担:2000X0.9-1800(元)

(2)借:基本生产成本-A 产品(燃料及动力) 2700

-B 产品(燃料及动力) 1800

辅助生产成木(燃料及动力) 2000

制造费用一一基本车间 500

管理费用 600

贷:银行存款 7600

19. 企业本月基本生产车间用固定资产情况如下:

月初应计折旧固定资产总值:机器设备类 2000 万元,运输及传送设备类 200 万元,房屋建筑类 1000 万元。

本月固定资产增加:(I)购进机器设备一台,安装完毕交付生产使用,购入原价 10 万元,发生安装费 用 0. 2 万元。

(2)购进运输及传送设备一台,原始价值 12 万元,该设备尚未交付生产使用。

本月固定资产减少:(1)生产用机器设备一台报废,其原始价值 8 万元,已提足折旧。(2)出售一不适 用的运输及

传送设备,账面原始价值为 6 万元,已提折旧 2 万元,售价 5 万元。

该企业机器设备类固定资产的年折旧率为12%,运输及传送设备类固定资产的年折旧率为9%,房屋建 筑类固定资产的年

折旧率为 6%o

要求:计算本月固定资产折旧额,并编制提取固定资产折旧的会计分录。(本题 6 分)

答:本月计提固定资产折旧额:20000000X12 %/12 +2000000X996/12 +10000000X6 %/12= 265000 (元)

提取折旧的会计分录:

借:制造费用 265000

贷:累计折旧 265000

20. 某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用 18000 元,提供修理工 时 30000 小时,

其中:为运输部门修理 1500 小时,为基本生产车间修理 24000 小时,为行政管理部门修 理 4500 小时,修理费用按修理工

时比例分配。运输部门本月发生的费用为 22000 元,运输材料物资等 40000 吨公里,其中:为修理车间提供运输劳务 2000

吨公里,为基木生产车间提供运输劳务 32000 吨公里,为 行政管理部门提供运输劳务 6000 吨公里。

要求:采用交互分配法计算分配修理、运输费用,编制有关的会计分录(辅助车间不设“制造费用” 科目;写出计算

过程,保留四位小数)。(本题 14 分)

答:

22.(1)交互分配,

分配率:修理=18000/30000=0.6(元/小时)

诟输= 22000/40000 = 0. 55(元/公里)

分配??用:运输应分入修理责= 1500X0. 60 = 900(元)

修理应分人运输谶= 2000X0.55= 1】00(元)

会计分录‘借:辅助生产成本——修理 1100

——运输 900

贷:辘助生产成本——修理 900

1100

对外分 KMittfll^lBOOO I 1100- 900-18200(元)

iEMl "22000+ 900- 1100 *21800(元)

对外分 IE■ 4J Sh U HI ■ 30000 -1600 ■ 28500(小时)

运怖 10000 - 2000 - 38000 (公里)

分理 18200/28500 0. 6386(也/小时)

运编-21BOO/3KOOO-0. 5737(元/公里)

分配册川,

解本 4 MI MiM! ft *24000x 6386- 15326.40(元)

运.■用-32000 X 0. 5737- 1835& 40(元)

行政部 f h 修理密■ 18200-15326. 4■ 2873. 50(元)

话愉咬一 2180() L8358. 4 = 3441.60(元)

会什分采 5,制造密用 *本牛间 336H4. «0

曾理跳用 6315.20

VhH!助生产成本一»珅 18200

—运输 2180<)

21. 某企业基本生产车间全年计划制造费用为 163200 元;全年各产品的计划产量:甲产品 24000 件, 乙产品 18000

件。单位产品工时定额:甲产品 4 小时,乙产品 6 小时。1 月份实际产量:甲 1800 件,乙 产品 1500 件;1 月份实际发生

制造费用 13000 元。11 月份,月初“制造费用”科目贷方余额 150 元;该 月实际产量为:甲 1200 件,乙 1000 件;该月

实际制造费用为 9100 元。

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转 1 月份应分配转出的制造费用。

⑶计算并结转 11 月份应分配转出的制造费用并计算 11 月份月末“制造费用"账户余额。(本题 15 分)

答:

23.(D 年度计划分配率|

甲产品年度计划产房的定额工时=24000X1 = 96000(小时) 乙产品年度计划产散的定剧工时= 18000X6= 108000

(小时) 年度计划分配率=163200/(960004-108000 >« 0.8

<2)1 月份应分配转出的制造费用:

拨月甲产品应分配的制造费用=0.8X 1800X4=5760(元)

该月乙产品质分配的制造阶用《=0.8、1500X6-7200(元)

诙月应分配.出的制造费用•5760 + 7200=12960(元)

站转 1 月例制造密用会什分嫌,

借,基本生产成本一甲产品 5760

—乙产品 7200

用——基本车间 12960

(3)11 月份应分配转出的用,

域月甲产品应分配的 Mftff 用 F 8X1200X4 = 3840(元)

该月乙产皿应分配的制造岬用<=0.8X1000X6-4800(元)

馈月应分配转出的制造密用-3840 + 4800=8640(元)

“制造街用'•科目 11 月末余■ — L50+91CKF 8640-310(元八倡方余慎)

结转 n 月份 Mfin 用会计分姚,

fit 耳本生产成本一甲产品 3840

—乙产品 4800

伐,制造费用—基本车间 8640

22. 某工业企业 9 月 26 日通过银行支付外购动力费用 24000 元。9 月末查明各车间、部门耗电度数为: 基本生产车间

耗电 35000 度,其中车间照明用电 5000 度;辅助生产车间耗电 8900 度,其中车间照明用电 1900 度;企业管理部门耗电

6000 度。该月应付外购电力费共计 24950 元。

要求:(1)按所耗电度数分配电力费用,A、B 产品按生产工时分配电费。A 产品生产工时为 36000 小 时,B 产品生

产工时为 24000 小时。

(2) 编制该月支付外购电费的会计分录。

(3) 编制该月分配外购电费的会计分录。(该企业基本车间明细账设有“燃料及动力”成本项目;辅助 生产车间明

细账设有“燃料及动力”成本项目,且辅助车间设“制造费用"明细账;所编分录列示到成本 项目)。(本题 15 分)

答:(D 分配电费:分配率=24950/(35000+8900+6000) =0.5

基本车间:产品用电费=30000X0. 5=15000(元)

照明用电费=5000X0. 5=2500 (元)

辅助车间:产品用电费=7000X0. 5=3500(元)

照明用电费 T900X0. 5=950 (元)

企业管理部门用电费-6000X0. 5=3000(元)合 计:24950(元)

分配 A、B 产品动力费:分配率=15000/(36000+24000) =0. 25

A 产品负担:36000X0. 25=9000 (元)

B 产品负担:24000X0. 25=6000(TG)

(2) 借:应付账款 24000

贷:银行存款 24000

(3) 借:基本生产成本-A 产品(燃料及动力) 9000

-B 产品(燃料及动力) 6000

辅助生产成本(燃料及动力) 3500

制造费用——基本车间 2500

——辅助车间 950

管理费用 3000

贷:应付账款 24950

23. 假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品,后者提供 一种劳务。某月

份发生有关经济业务如下:

(1) 该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细账 的借方发生额为

4430 元;

(2) 月末,“辅助生产成本”账户借方发生额为 3954 元(在辅助生产车间“制造费用”账户的发生额 分配结转之前);

辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担 3104 元。

(3) 月末,基本生产车间“制造费用”明细账的借方发生额为 8032 元(在辅助生产成本分配结转之 前)。基本生产车

间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670 小时,乙产品 1658 小时。

要求:根据以上资料

(1) 编制分配结转辅助生产车间制造费用的会计分录;

(2) 分配辅助生产成本,编制会计分录;

(3) 计算和分配基本生产车间制造费用,编制会计分录。(本题 15 分)

答:会计分录:

(1) 分配结转辅助生产车间制造费用:

借:辅助生产成木 4430

贷:制造费用一一辅助车间 4430

(2) 分配结转辅助生产费用:3954+4430-8384

借:制造费用——基本车间 5280

管理费用 3104

贷:辅助生产成本 8384

(3)分配结转基本生产车间制造费用:8032+5280 =13312 分配率=13312/(1670+1658) =4

甲产品负担制造费用-1670X4-6680 乙产品负担制造费用-1658X4-6632

借:基本生产成本一甲产品 6680

一乙产品 6632

贷:制造费用一基本车间 1331222.

24. 某生产车间本月在乙产品生产过程中发现不可修复废品 12 件,按所耗定额费用计算不可修复废 品的生产成本。

单件原材料费用定额为 60 元;已完成的定额工时共计 140 小时,每小时的费用定额为: 燃料和动力 1.5 元,工资和福利费

1.9 元,制造费用 1. 10 元。不可修复废品的残料作价 130 元以辅助材 料入库;应由过失人赔款 40 元。废品净损失由当月

同种产品成本负担。

要求:(1)计算不可修复废品定额成本;(2)计算不可修复废品净损失;

(3)编制结转不可修复废品的定额成本、残料入库、过失人赔款和结转废品净损失的会计分录。(本题 14 分)

答:(1)不可修复废品定额成本:

材料成本=60 X 12= 720

燃料和动力=140X1.5=210

工资和福利费=140X1. 9-266 制造费用=140X1. 1=154

合 计:1350

(2) 废品净损失=1350-130-40-1180

(3) 会计分录

1 结转不可修复废品的定额成本:

借:废品损失——乙产品 1350

贷:基本生产成本——乙产品 1350

2 残料入库:

借:原材料 130

贷:废品损失----------乙产品 130

3 应收赔款:

借:其他应收款 40

贷:废品损失--------- 乙产品 40

4 废品净损失转账:

借:基本生产成本——乙产品 1180

贷:废品损失——乙产品 118023.

25. 某企业生产 B 产品,分两道生产工序进行加工。完工半成品不通过半成品库收发,直接交给下道 工序继续加工。

各工序月末在产品成本均采用固定成本计算。有关资料如下表:

答:

产 * 在换材料 直楼人工 制造费用 成本合计

生产费用合计 100 2200 560 920

完工产品成木 80

n 末在产品成本

(固定成本)

]| 20

; 200 1 60

; 120

工序:第一 IB 成本计 H 表

呗 日 产 ft 在接材料 直接人工 制法责用 成本合计

生产豹用合计 1000 300 400

上 ifi 工序转京

完工产品成本 80

工序:弟二逍 成本计 1?表

要求:采用分项结转分步法填报计算并结转半产品成本及计算产成品成本。(本题 6 分)

项 目 ” H 直接材料 直接人工 制造费用 成本合 it

生产费用合计 100 2200 560' 920 3680

完匚产品诡本 80 2000 5001 800 3300

月末在产品成本

(固定成本)

:i 20

*' 200 60 120 3S0

工序,革一道

成本计算表

工序:第二道

顼 目 产 A n 接材 n 宜授人工 制造 5!用 成本合计

生产费用合什 1000

!1 300 40D 1700

上道工序转来 80 *2000 500 800 3300

完 1:产品成本 80 3000 L 800 1200 5000

成本计算表