- 92.00 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

《会计报表编制》课程

教学大纲

大连职业技术学院

2005年11月

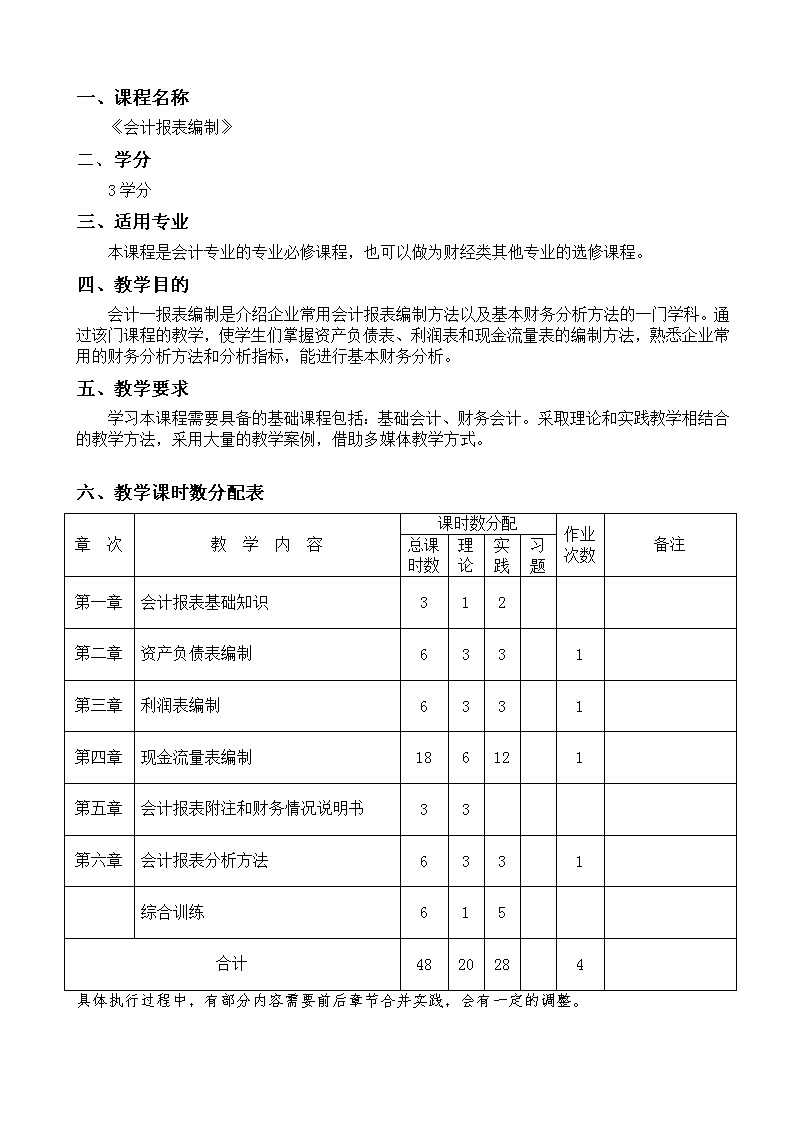

一、课程名称

《会计报表编制》

二、学分

3学分

三、适用专业

本课程是会计专业的专业必修课程,也可以做为财经类其他专业的选修课程。

四、教学目的

会计一报表编制是介绍企业常用会计报表编制方法以及基本财务分析方法的一门学科。通过该门课程的教学,使学生们掌握资产负债表、利润表和现金流量表的编制方法,熟悉企业常用的财务分析方法和分析指标,能进行基本财务分析。

五、教学要求

学习本课程需要具备的基础课程包括:基础会计、财务会计。采取理论和实践教学相结合的教学方法,采用大量的教学案例,借助多媒体教学方式。

六、教学课时数分配表

章 次

教 学 内 容

课时数分配

作业

次数

备注

总课

时数

理

论

实践

习题

第一章

会计报表基础知识

3

1

2

第二章

资产负债表编制

6

3

3

1

第三章

利润表编制

6

3

3

1

第四章

现金流量表编制

18

6

12

1

第五章

会计报表附注和财务情况说明书

3

3

第六章

会计报表分析方法

6

3

3

1

综合训练

6

1

5

合计

48

20

28

4

具体执行过程中,有部分内容需要前后章节合并实践,会有一定的调整。

七、理论教学内容

第一章 会计报表基础知识 (1课时)

内容提要:

介绍会计报表基本概述,以及编制会计报表的基础准备工作。

教学重点和难点:

掌握会计报表的种类和作用,明确编制会计报表应进行的会计基础准备工作的内容。

§1.1会计报表概述(1/2课时)

一、会计报表的作用

二、会计报表的种类

§1.2会计报表编制的会计资料准备(1/2课时)

一、会计报表编制前的准备工作

二、会计报表的编制要求

第二章 资产负债表的编制 (3课时)

内容提要:

本章主要介绍资产负债表、资产负债表的附表的概述,以及编制方法。

教学重点和难点:

资产负债表的编制。

§2.1资产负债表概述(1/2课时)

一、资产负债表的作用

二、资产负债表的格式

§2.2资产负债表的编制(2课时)

一、资产负债表的编制原理

二、资产负债表的编制方法

三、资产负债表的编制实例

§2.3资产减值准备明细表(1/2课时)

一、资产减值准备明细表的格式

二、资产减值准备明细表的编制方法

三、资产减值准备明细表的编制实例

第三章 利润表的编制 (3课时)

内容提要:

介绍利润表和利润分配表的概述,以及编制方法。

教学重点和难点:

利润表的编制;利润分配表的编制;报表中数字的钩稽关系。

§3.1利润表概述(1/2课时)

一、利润表的作用

二、利润表的结构

§3.2利润表的编制(3/2课时)

一、利润表的编制目的和依据

二、利润表的编制方法

三、利润表编制实例

§3.3利润分配表的编制(1课时)

一、利润分配表的编制目的

二、利润分配表的编制方法

三、利润分配表的编制实例

第四章 现金流量表的编制 (6课时)

内容提要:

介绍现金流量表的编制目的、编制方法。

教学重点和难点:

权责发生制和收付实现制的转换;明确现金流量表中每一个项目反映内容;掌握直接法和间接法编制现金流量表的目的和应用。

§4.1现金流量表概述(2课时)

一、现金流量表及其基本概念

(一)现金

(二)现金等价物

(三)现金流量

二、现金流量表的作用

三、现金流量表的结构

(一)正表

(二)补充资料

§4.2现金流量表的编制(4课时)

一、几个需要说明的问题

(一)直接法与间接法

(二)总额法与净额法

二、现金流量表的编制原理

(一)权责发生制

(二)收付实现制

(三)权责发生制和收付实现制的相互转换

三、现金流量表的主要项目及其内容介绍

(一)经营活动的现金流量

(二)投资活动的现金流量

(三)筹资活动的现金流量

四、 现金流量表正表的编制方法

(一)根据账户记录直接编制

(二)工作底稿法

(三)T型账户法

五、现金流量表补充资料的编制

六、现金流量表的编制实例

第五章 会计报表附注及财务情况说明书 (3课时)

内容提要:

介绍会计报表附注的内容及其意义,了解财务情况说明书的书写方法。

教学重点和难点:

会计报表附注的内容及其意义。

一、会计报表附注

(一)公司的基本情况

(二)关于不符合会计假设的说明

(三)会计政策

(四)会计报表重要项目的注释

(五)关于重要事项的揭示

二、财务情况说明书

(一)企业生产经营的基本情况

(二)企业利润实现和分配情况

(三)企业资金的增减和周转情况

第六章 会计报表分析方法 (3课时)

内容提要:

介绍会计报表的主要分析方法,以及常用财务分析指标。

教学重点和难点:

应纳税所得额的确定,允许从应纳税所得额中扣除项目金额的确定,直接法计算应纳企业所得税额,间接法计算应纳企业所得税额,企业所得税的会计处理,企业所得税的纳税申报。

§6.1会计报表分析方法(1课时)

一、横向分析

二、纵向分析

三、趋势百分率分析

四、财务比率分析

§6.2常用财务比率(4课时)

一、短期偿债能力

(一)流动比率

(二)速动比率

(三)现金比率

二、长期偿债能力

(一)负债比率

(二)固定资产对长期负债的比率

(三)获取利息倍数

三、获利能力

(一)毛利率

(二)销售利润率

(三)每股净利

(一)周转能力

(二)应收账款周转率

(三)存货周转率

四、杠杆分析

(一)经营杠杆

(二)财务杠杆

(三)混合杠杆

八、实践教学内容

第一章 会计报表基础知识 (2课时)

内容提要:

根据资料,进行会计报表编制前的会计资料准备工作。

教学重点和难点:

掌握会计核算的流程,对相关资料进行整理,为会计报表编制做准备。

§1.1会计报表概述(课时)

全部为理论教学

§1.2会计报表编制的会计资料准备(2课时)

习题:

根据资料,进行企业会计期末的有关处理,为编制会计报表做准备。

第二章 资产负债表的编制 (3课时)

内容提要:

练习资产负债表及其附表的编制方法。

教学重点和难点:

资产负债表及其附表的编制。

§2.1资产负债表概述(课时)

全部为理论教学

§2.2资产负债表的编制(3时)

习题:

根据资料,编制资产负债表

第三章 利润表 (3课时)

内容提要:

练习利润表和利润分配表的编制方法。

教学重点和难点:

利润表和利润分配表的编制。

§3.1利润表概述(课时)

全部为理论教学

§3.2利润表的编制(2时)

习题:

根据资料,编制利润表

§3.3利润分配表的编制(1课时)

习题:

根据上述资料,编制利润分配表

第四章 现金流量表的编制 (12课时)

内容提要:

练习权责发生制和收付实现制的转换,以及现金流量表的编制方法。

教学重点和难点:

权责发生制和收付实现制的转换;明确现金流量表中每一个项目反映内容;掌握直接法和间接法编制现金流量表的目的和应用。

§4.1现金流量表概述(课时)

全部为理论教学

§4.2现金流量表的编制(12课时)

习题:

1、根据资料,将权责发生制下的有关数字转换为收付实现制下的现金流量

2、根据资料,运用台账法编制现金流量表

3、根据资料,编制调整分录

第六章 会计报表分析方法 (3课时)

内容提要:

练习会计报表的分析方法。

教学重点和难点:

熟悉财务分析的常见指标。

§6.1会计报表分析方法(课时)

全部为理论教学

§6.2采用财务分析指标(3课时)

习题:

1、根据资料,分析企业的短期偿债能力、长期偿债能力、获利能力和周转能力。

2、运用杠杆分析方法,评价企业的财务风险和经营风险。

综合实践:(5课时)

根据资料,独立进行会计报表编制前的会计准备工作;资产负债表的编制工作;利润表的编制工作;现金流量表的编制工作(台账法),以及简单的财务分析,并写出简单的财务分析报告。

九、使用教材

自编讲义《会计报表编制》,张敏主编

十、参考书目

1.《跟我学会计报表编制》,中国致公出版社,2005年2月

2.《财务报表阅读与分析》,立信会计出版社,2001年11月

3.《怎样阅读会计报表》,经济科学出版社,2003年5月

4.《上士公司虚假会计报表识别技术》,经济科学出版社出版社,2002年4月