- 47.00 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

证券公司客户资产管理业务估值方法指引

证券公司客户资产管理业务的估值,可参考本指引。

第一章 投资股票的估值方法

第一条 上市流通股票按估值日其所在证券交易所的收盘价估值。

第二条 上市流通股票估值日无交易的,且最近交易日后经济环境未发生重大变化,且证券发行机构未发生影响证券价格的重大事件,以最近交易日的收盘价估值。

第三条 上市流通股票估值日无交易,且最近交易日后经济环境发生了重大变化或者证券发行机构发生了影响证券价格的重大事件,使投资品种潜在估值调整对前一估值日的资产净值的影响在0.5%以上的,可参考停牌股票的估值方法,调整最近交易日收盘价,确定公允价值进行估值。

第四条 首次发行未上市的股票,采用估值技术确定公允价值,在估值技术难以可靠计量公允价值的情况下,按成本价估值。

第五条 送股、转增股、配股和公开增发新股等发行未上市的股票,按估值日在证券交易所上市的同一股票的收盘价进行估值。

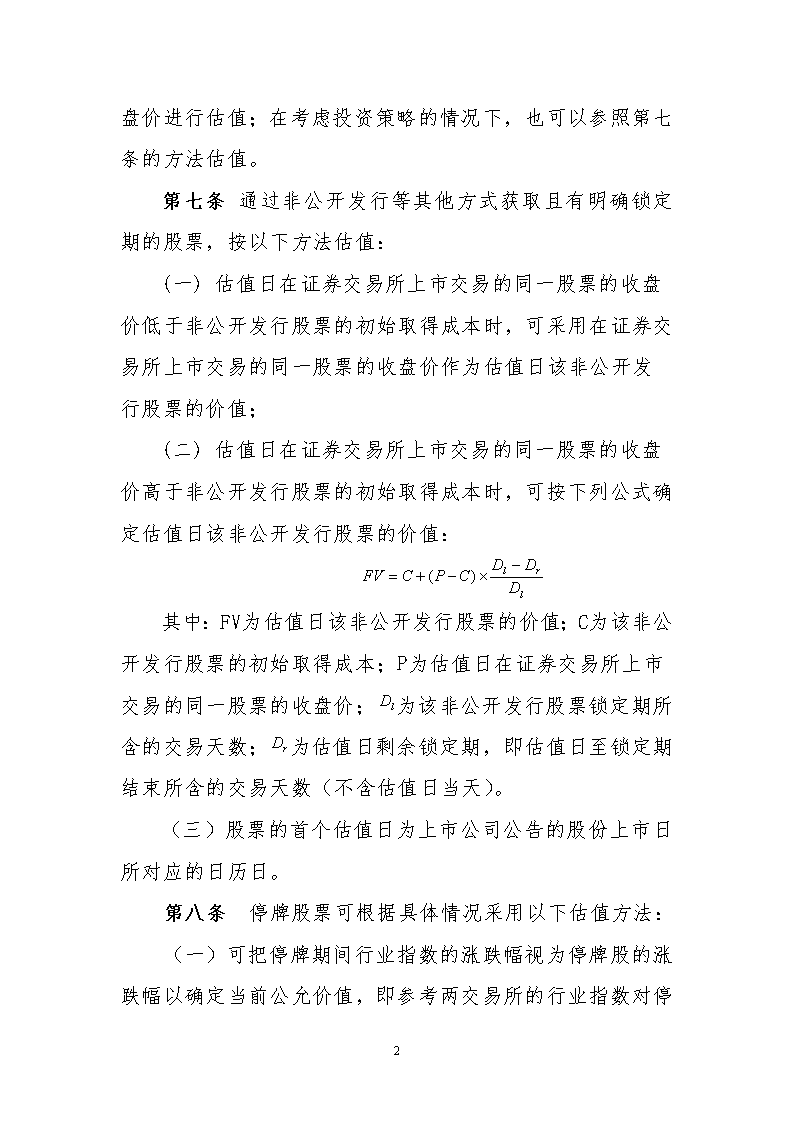

第六条 首次公开发行有明确锁定期的股票,同一股票在交易所上市后,按估值日在证券交易所上市的同一股票的

9

收盘价进行估值;在考虑投资策略的情况下,也可以参照第七条的方法估值。

第七条 通过非公开发行等其他方式获取且有明确锁定期的股票,按以下方法估值:

(一) 估值日在证券交易所上市交易的同一股票的收盘价低于非公开发行股票的初始取得成本时,可采用在证券交易所上市交易的同一股票的收盘价作为估值日该非公开发行股票的价值;

(二) 估值日在证券交易所上市交易的同一股票的收盘价高于非公开发行股票的初始取得成本时,可按下列公式确定估值日该非公开发行股票的价值:

其中:FV为估值日该非公开发行股票的价值;C为该非公开发行股票的初始取得成本;P为估值日在证券交易所上市交易的同一股票的收盘价;为该非公开发行股票锁定期所含的交易天数;为估值日剩余锁定期,即估值日至锁定期结束所含的交易天数(不含估值日当天)。

(三)股票的首个估值日为上市公司公告的股份上市日所对应的日历日。

第八条 停牌股票可根据具体情况采用以下估值方法:

(一)可把停牌期间行业指数的涨跌幅视为停牌股的涨跌幅以确定当前公允价值,即

9

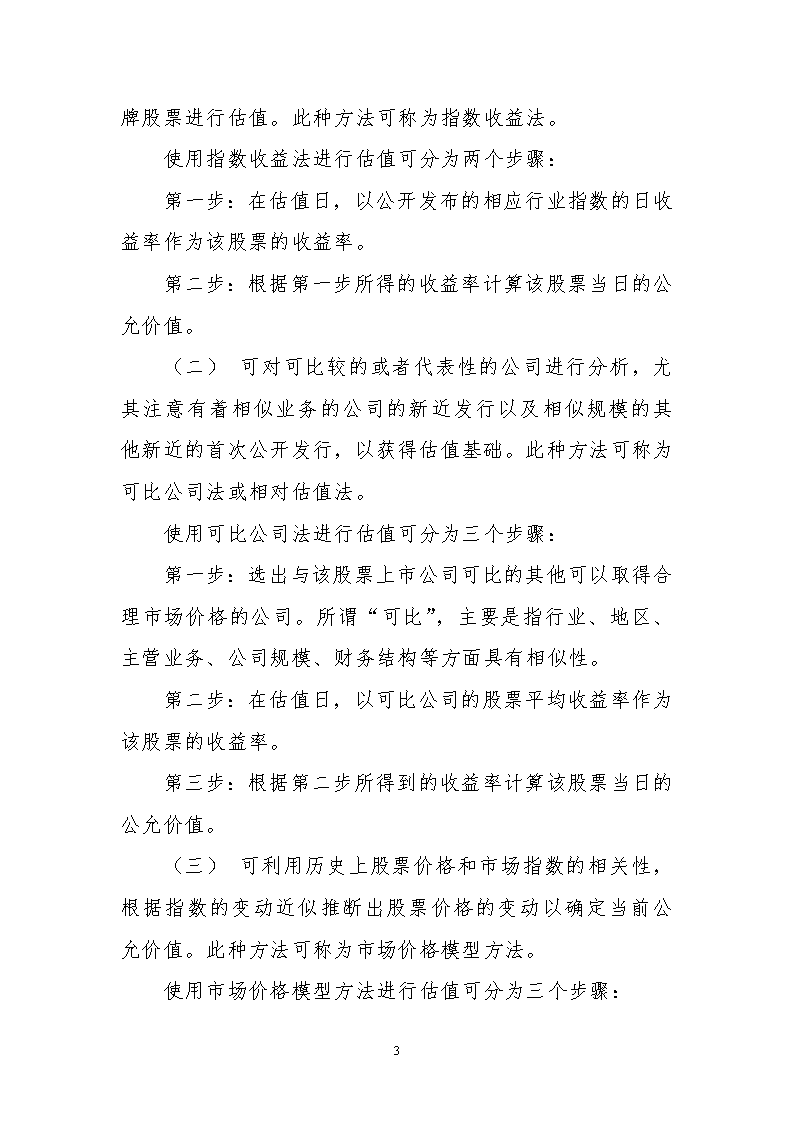

参考两交易所的行业指数对停牌股票进行估值。此种方法可称为指数收益法。

使用指数收益法进行估值可分为两个步骤:

第一步:在估值日,以公开发布的相应行业指数的日收益率作为该股票的收益率。

第二步:根据第一步所得的收益率计算该股票当日的公允价值。

(二) 可对可比较的或者代表性的公司进行分析,尤其注意有着相似业务的公司的新近发行以及相似规模的其他新近的首次公开发行,以获得估值基础。此种方法可称为可比公司法或相对估值法。

使用可比公司法进行估值可分为三个步骤:

第一步:选出与该股票上市公司可比的其他可以取得合理市场价格的公司。所谓“可比”,主要是指行业、地区、主营业务、公司规模、财务结构等方面具有相似性。

第二步:在估值日,以可比公司的股票平均收益率作为该股票的收益率。

第三步:根据第二步所得到的收益率计算该股票当日的公允价值。

(三) 可利用历史上股票价格和市场指数的相关性,根据指数的变动近似推断出股票价格的变动以确定当前公允价值。此种方法可称为市场价格模型方法。

使用市场价格模型方法进行估值可分为三个步骤:

9

第一步:根据历史数据计算该股票价格与某个市场指数或行业指数的相关性指标,如BETA值。

第二步:根据相关性指标和指数收益率,计算该股票的日收益率。

第三步:根据第二步所得到的收益率计算该股票当日的公允价值。

(四)有充足理由表明按以上估值方法仍不能客观反映相关投资品种的公允价值的,可根据具体情况,选择现金流折现法(DCF)、市盈率法(Earnings Multiple)等估值模型进行估值。

第二章 投资固定收益品种的估值方法

第九条 同一债券同时在两个或两个以上市场交易的,按债券所处的市场分别估值。

第十条 在证券交易所市场挂牌交易实行净价交易的债券按估值日收盘价估值;估值日无交易的,且最近交易日后经济环境未发生重大变化,按最近交易日的收盘价估值;如果估值日无交易,且最近交易日后经济环境发生了重大变化的,可参考监管机构和行业协会估值意见,或者参考类似投资品种的现行市价及重大变化因素,调整最近交易日收盘价,确定公允价值进行估值。

第十一条

9

在证券交易所市场挂牌交易未实行净价交易的债券按估值日收盘价减去所含的债券应收利息得到的净价进行估值;估值日无交易的,且最近交易日后经济环境未发生重大变化,按最近交易日债券收盘价减去所含的债券应收利息得到的净价估值;如果估值日无交易,且最近交易日后经济环境发生了重大变化的,可参考监管机构和行业协会估值意见,或者类似投资品种的现行市价及重大变化因素,调整最近交易日收盘价,确定公允价值进行估值。

第十二条 首次发行未上市债券采用估值技术确定的公允价值进行估值,在估值技术难以可靠计量公允价值的情况下,按成本估值。

第十三条 对于只在上交所固定收益平台或者深交所综合协议平台交易的债券,按照成本估值。

第十四条 在对银行间市场的固定收益品种估值时,应主要依据第三方估值机构公布的收益率曲线及估值价格。

第十五条 现金管理类资产管理业务采取摊余成本法估值。持有的固定收益品种具体估值方法如下:

未上市的债券以其成本价计算,其应计利息在实际持有期间内逐日计提。

交易所上市流通的债券遵从摊余成本法估值。同时,每一估值日交易所收盘价对持有的估值对象进行重新评估并计算偏离度(即影子定价),若当日无收盘价的,以最近一日收盘价作为影子价格进行重新评估并计算偏离度。

在银行间同业市场上市交易的债券遵从摊余成本

9

法估值。同时,每一估值日,采用公允价值(第三方中债登公布)对持有的估值对象进行重新评估并计算偏离度,即影子定价。

当偏离度的绝对值达到规定目标时,管理人应根据风险控制的需要调整组合,使资产净值更能公允地反映资产价值,确保以摊余成本法计算的价值不会对委托人造成实质性的损害。

资产净值的偏离度=(“影子定价”确定的资产净值 - “摊余成本”确定的资产净值)/“摊余成本”确定的资产净值。

偏离度目标由管理人和托管机构综合风险收益后确定。管理人可根据实际需要,并同托管机构协商一致同意后,按照新的标准执行。

第十六条 现金管理类资产管理业务应参照本章前述方法确定各投资品种的影子价格。

第三章 投资证券投资基金的估值方法

第十七条 持有的交易所基金(包括封闭式基金、上市开放式基金(LOF)等),按估值日其所在证券交易所的收盘价估值;估值日无交易的,以最近交易日的收盘价估值;如果估值日无交易,且最近交易日后经济环境发生了重大变化的,将参考监管机构或行业协会有关规定,或者类似投资品种的现行市价及重大变化因素,调整最近交易日收盘价,确定公允价值进行估值;

9

第十八条 持有的场外基金(包括托管在场外的上市开放式基金(LOF)),按估值日前一交易日的基金份额净值估值;估值日前一交易日基金份额净值无公布的,按此前最近交易日的基金份额净值估值;

第十九条 持有的货币市场基金,按基金管理公司公布的估值日前一交易日的每万份收益计算;

第二十条 场内申购获得的ETF基金按【转出股票价值+现金替代+现金差额-可收替代】确认成本,其中,转出股票价值按估值日各转出股票收盘价计算;基金公司未公布估值日现金替代的,按基金公司公布的估值日预估现金部分计算,并于估值日现金差额公布后调整ETF基金成本;可收替代款于收到退补数据后调整ETF基金成本;如果现金差额公布日或者退补数据公布日,已无ETF持仓,该部分差额直接计入产品收益。场内赎回ETF基金获得的成分股票按【当日收盘价,如果停牌取最近日收盘价】确认成本,管理人应按时向托管机构提供退补数据;持有的ETF基金,按估值日其所在证券交易所的收盘价估值;估值日无交易的,以最近交易日的收盘价估值;如果估值日无交易,且最近交易日后经济环境发生了重大变化的,将参考监管机构或行业协会有关规定,调整最近交易日收盘价,确定公允价值进行估值;

第二十一条 主要投资于证券投资基金的资产管理业务

9

,持有的场外开放式基金按估值日的基金份额净值估值;持有的货币市场基金,按基金管理公司公布的估值日的每万份收益计算;估值日基金份额净值无公布的,按此前最近交易日的基金份额净值估值;

第二十二条 场内持有的分级基金的母基金,按照取得成本确认成本。母基金能够在交易所交易的,按照第十七条规定的方法估值;不能在交易所交易的,按照第十八条规定的方法估值。

第二十三条 持有的基金处于封闭期的,按照最新公布的份额净值估值;没有公布份额净值的,按照成本估值。

第四章 投资证券衍生品的估值方法

第二十四条 从持有确认日起到卖出日或行权日止,上市交易的权证按估值日在证券交易所挂牌的该权证的收盘价估值;估值日没有交易的,且最近交易日后经济环境未发生重大变化,按最近交易日的收盘价估值;如最近交易日后经济环境发生了重大变化的,将参考监管机构或行业协会有关规定,或者类似投资品种的现行市价及重大变化因素,调整最近交易市价,确定公允价格。

第二十五条 首次发行未上市的权证,采用估值技术确定公允价值,在估值技术难以可靠计量公允价值的情况下,按成本估值。

第二十六条

9

因持有股票而享有的配股权,以及停止交易但未行权的权证,采用估值技术确定公允价值进行估值。在估值技术难以可靠计量公允价值的情况下,按成本进行估值。

第二十七条 股指期货以估值日金融期货交易所的当日结算价估值,该日无交易的,以最近一日的当日结算价计算。

第五章 存款的估值方法

第二十八条 持有的银行定期存款或通知存款以本金列示,按协议或合同利率逐日确认利息收入。如提前支取或利率发生变化,管理人及时进行账务调整。

9