- 1.26 MB

- 2021-05-18 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

赵 梅 May Zhao

2019,透过中国广告看市场

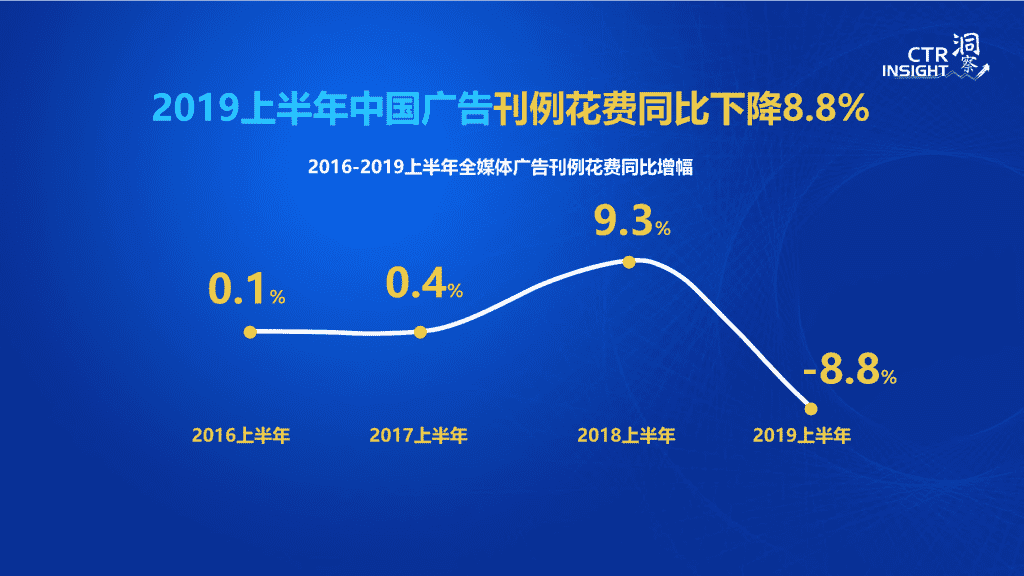

2019上半年中国广告刊例花费同比下降8.8%

2016-2019上半年全媒体广告刊例花费同比增幅

0.1% 0.4%

9.3%

-8.8%

2016上半年 2017上半年 2018上半年 2019上半年

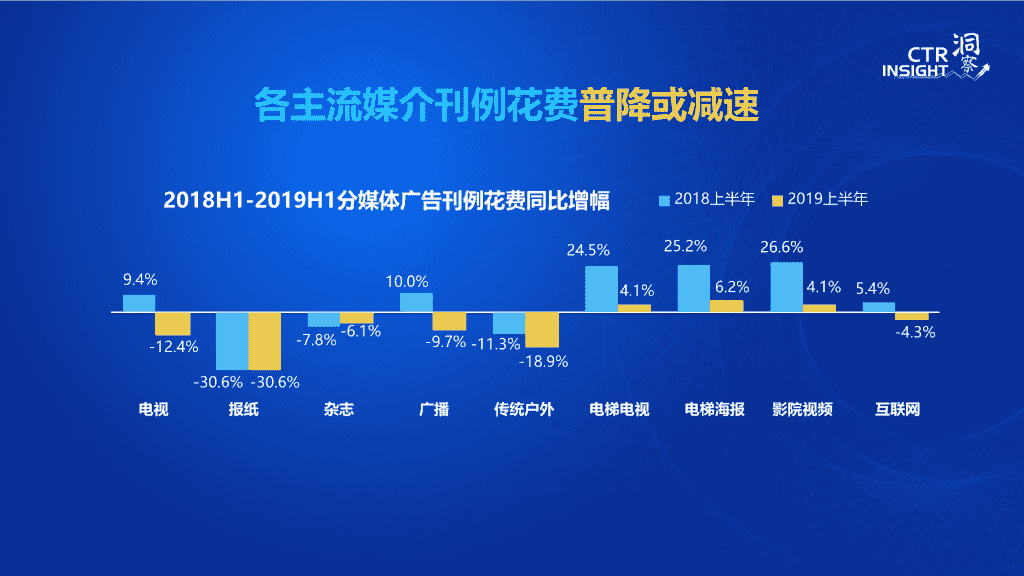

各主流媒介刊例花费普降或减速

2018H1-2019H1分媒体广告刊例花费同比增幅 2018上半年 2019上半年

9.4%

-12.4%

-30.6% -30.6%

-7.8% -6.1%

10.0%

-9.7% -11.3%

-18.9%

24.5%

4.1%

25.2%

6.2%

26.6%

4.1% 5.4%

-4.3%

电视 报纸 杂志 广播 传统户外 电梯电视 电梯海报 影院视频 互联网

头部广告行业刊例花费下滑

2018H1-2019H1全媒体广告花费TOP10行业

8.0%

16.4%

22.7%

3.9%

-16.6% -19.3%

5.3%

-13.8%

1.6%

-9.5% -11.0%

13.5%

-7.3%

5.0%

-7.5%

-15.7%

-4.4%

20.8% 20.4%

-23.1%

2018上半年

2019上半年

食品 饮料 邮电通讯 药品 商业及服

务性行业

娱乐及

休闲

化妆品

浴室用品

交通 酒精类

饮品

IT产品

及服务

数据来源:CTR媒介智讯

市场的不确定性引发广告主整体信心下降

6.5

7.1 7.0

5.9 6.1

6.9

6.1

5.6

6.2

7.4

6.2

7.1 7.3

7.9

7.2

6.4

6.9 7.2 6.9 7.0

7.8

7.17.4 7.7

8.3

7.6

6.9 7.0

7.9

7.4 7.3

7.8 7.5

09年 10年 11年 12年 13年 14年 15年 16年 17年 18年 19年

国内整体经济形势 行业发展前景 公司经营情况

广告主对整体经济形势的打分(1-10分制)

增加广告预算的广告主比例,近十年最低

广告主对当年营销推广费用占比的预期

52%

66%

73%

51% 50%

61%

43%

51%

36% 43%

33%26% 27%

18%

34% 35% 31% 26% 31%

46% 43% 45%

22%

7% 9% 15% 15%

8%

31%

19% 18% 14%

22%

09年 10年 11年 12年 13年 14年 15年 16年 17年 18年 19年

增加 保持 减少

1. 各级广告主发展不平衡 媒体客户结构更加模糊

2018年中大型投放量广告主数量激增小微企业骤减

数据来源:CTR媒介智讯

2018年不同营销规模企业的全媒体广告投放情况

厂商个数 53431 2676 579 638 18

刊例花费 <1千万 1千万--5千万 5千万—1亿 1亿—50亿 ≥50亿

-2家

注:气泡表示厂商数量变化

纵轴(箭头)表示广告花费增幅;

横轴表示企业刊例花费量级

厂商减少

4702家

+22家

+30家 +41家

花费

同比持平

花费

上涨5.4%

花费

上涨9.3%

花费

下降8.4%

花费

下降9%

2019年中小型广告主预算占比上升

其他级别广告主预算下滑

数据来源:CTR《2019广告主营销趋势调查报告》

36

45

51

46

44

34

24

43

33

32

40

31

33

4336

39

40

28

42

40

50

52

47

50

37

42

46

45

4346

25

15

21

12

16

16

25

10

17

31

18

23

22

1418

2019小微企业

2018小微企业

2017小微企业

2019中小企业

2018中小企业

2017中小企业

2019大型企业

2018大型企业

2017大型企业

2019超大企业

2018超大企业

2017超大企业

2019总体

2018总体

2017总体

上升 持平 下降

广告主对当年营销推广费用占比的预期 净增

18%

29%

11%

8%

22%

1%

16%

33%

-1%

18%

28%

34%

30%

30%

11%

42 42 36 47

23 32 37 34

19 28 19 21

4 11

24 26

33 38 42

41

39

39 39 39

37 26

24 21

21

20

27 32

13 13 15

11

19

14 15 15

15 24

25 24

13

23

20 15

5 5 3 1

7 7 4 4

8

9

7 7

9

13

6 14

2 2

2 1 1 1

3

5

10 9

2

9

2

1

6 1 4 10 7 4 7 18 9 15 17

52

23 21 12

其他

区/县域台

其他地市台

省级地面台和

省会城市台

省级卫视

央视(CCTV)

央卫视不再是大型企业的圈地

小微企业加入到央卫视投放阵营

不同预算规模广告主电视媒体预算分配(%)

超大企业 大型企业中小企业 小微企业

2.互联网步入下半场 市场不确定性增加

下半场:互联网企业洗牌结束 大量品牌流失

数据来源:CTR媒介智讯

体量大:以网站和App为代表的互联网企业在全媒体的广告花费占比达到 7%

缩减快:2019上半年网站品牌减少 40%

2017H1-2019H1网站

和App广告刊例花费增幅变化

-2%

-37%

68%

-10%

网站 App

2017年H1

2019年H1

头部互联网企业减投增加市场不确定性

数据来源:CTR媒介智讯

头部互联网品牌 电视 电梯电视 电梯海报 影院视频 全媒体

京东商城 -28.7% -52.2% -64.7% -1.6% -45.4%

天猫 -97.4% -19.1% 38.1% -51.8% -28.2%

苏宁易购 -37.9% -44.6% 133.2% -77.5% -24.7%

瓜子二手车直卖 -39.6% -38.9% - -47.6% -37.4%

拼多多 14.6% - - - -59.4%

3. 沟通复杂性增加 数字化媒体蓬勃发展

数字化媒介预算占比在不断提高

2016-2019年广告主数字广告营销预算投放占比变化

数据来源:CTR《2019广告主营销趋势调查报告》

43%

2016年

44%

2017年

50%

2018年

53%

2019年预期

家庭大屏的数字化:OTT/IPTV崛起

数据来源:CTR《2019广告主营销趋势调查报告》;OTT开机广告监测数据

选择OTT投放的广告主比例(%)

投放OTT/IPTV广告主比例增长

13.0

31.8

2015年 2018年

大品牌在OTT广告投放增长

180% 284%

269% 292%

音频媒体的数字化:进入数字化收听大周期

1.0时代

家庭收听为核心

广播广告传播

收音机收听

家庭人群

2.0时代

驾车收听为核心

广播广告传播

收音机收听

车主人群非车主人群

广播广告红利期

3.0时代

数字收听为核心

收音机收听

车主人群 非车主人群

APP收听

广播广告传播

(收音机)

广播广告传播

(APP) APP广告传播

广播媒体机会选择期

户外媒体数字化:进程加快广告主投放意愿增加

手机/用户

数字化户外媒体 媒体供应商

广告主对数字户外的预算分配上涨

数字户外的头部品牌中新品牌较多

数字户外的广告主投放增长快

互联网新概念品牌集中投放数字户外媒体

数字化带来沟通便利也增加了沟通的复杂性

传统媒体定义

电视 广播

互联网户外生

活圈

新兴媒体定义

数字电视 社交媒体

电商媒体 社区媒体

…

4. 消费者关注点多样易变

高端化产品不断升级满足进阶的需求

数据来源:CTR媒介智讯

62.1%

惠氏

2019上半年

户外生活圈媒体花费同比

>1000%

佳贝艾特

2019上半年

户外生活圈媒体花费同比

>1000%

悠蓝

2019上半年

户外生活圈媒体花费同比

个性化消费催生产品细分

图片来源:千禾官网

原香 有机 零添加 红烧专用

营销不断捕捉消费者“新的关注点”

图片来源:互联网公开资料

安佳*盒马*今日头条

通过消费者的关注点“新鲜”

来建立沟通

KFC*李现

通过消费者喜爱的红人

来为沟通增效

注意力新场景不断涌现

5.08亿独立用户,占国内网民总数的46%

60分钟日均使用时长,已成为用户上网娱乐的主要形式

使用时长无限逼近在线视频,位列移动互联网细分行业使用时长第三位

链接多元场景,打破线上线下边界,未来将对用户的生活方式产生更深刻变革

快手 抖音 梨视频 火山小视频 美拍 西瓜视频

2019年,中国广告消费市场面临的是

模糊的、不确定的、复杂的、易变的环境

VUCA时代来临

迷茫的VUCA时代

VUCA

Volatile(不稳定的)

是变化的本质和动力,也是由

变化驱使和催化产生的

Ambiguous(模糊的)

对现实的模糊,是误解的根源

,各种条件和因果关系的混杂

Uncertain(不确定的)

缺少预见性,缺乏对意外的预期

和对事情的理解和意识

Complex(复杂的)

企业为各种力量,各种因素,各

种事情所困扰

5G带来颠覆性的传播变革VUCA时代更加迷茫

全时空传播

任何时间节点、任何空间所在都可以进行传

播,最大化地释放了人、物、财、信息的潜

力,突破传播的时间和空间制约

全现实传播

将实现虚拟现实连接,超高清4K乃至8K广

泛应用,虚拟现实VR、增强现实AR、混合

现实MR等全息沉浸式交互,实现人与虚拟

世界的融合

全连接传播

实现所有人连接、所有物连接、所有资

金连接、所有信息(数据)连接,同时

还可以实现所有环节、所有过程、所有

时空节点的连接

全媒体传播

万物皆媒,大数据、人工智能将赋能全

媒体传播,完成信息在任意时间空间条

件下,通过任意媒介到达需要到达的任

意节点

1

2

3

4

依托数字化发展提高灵活性并且保持创新

• 品牌方的数字化布局

• 媒体方的数据能力储备

• 媒体融合尝试

持续创新

• 媒体内容与模式创新

• 广告主产品创意营销方式创新

数字化能力储备

VUCA时代最需要的:耐心和耐力

不求一蹴而就

不求一招致胜

不求一招鲜吃遍天 相信时间的力量

乱花渐欲迷人眼 归心笃定道自宽

THANKS! 谢 谢!